-

官方微博|

官方微博| -

官方微信|

官方微信| - 手機(jī)看課|

- 模考訓(xùn)練營(yíng)|

- 咨詢電話:

中國(guó)CPA在線

中國(guó)CPA在線

- 首頁(yè)|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽(tīng)CPA專業(yè)階段CPA綜合階段

官方微博|官方微信|企業(yè)合并形成的長(zhǎng)期股權(quán)投資,初始投資成本的確定分為同一控制下控股合并與非同一控制下控股合并確定形成長(zhǎng)期股權(quán)投資的初始投資成本。

(一)形成同一控制下企業(yè)合并形成的長(zhǎng)期股權(quán)投資

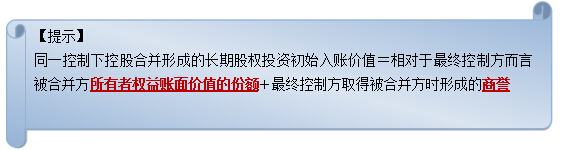

對(duì)于同一控制下的企業(yè)合并,從能夠?qū)⑴c合并各方在合并前及合并后均實(shí)施最終控制的一方來(lái)看,最終控制方在企業(yè)合并前及合并后能夠控制的資產(chǎn)并沒(méi)有發(fā)生變化。合并方通過(guò)企業(yè)合并形成的對(duì)被合并方的長(zhǎng)期股權(quán)投資,其成本代表的是在被合并方賬面所有者權(quán)益中享有的份額。

1、合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對(duì)價(jià)的,應(yīng)當(dāng)在合并日按照取得被合并方在最終控制方合并財(cái)務(wù)報(bào)表中的所有者權(quán)益賬面價(jià)值的份額作為長(zhǎng)期股權(quán)投資的初始投資成本。

被合并方在合并日的所有者權(quán)益賬面價(jià)值為負(fù)數(shù)的,長(zhǎng)期股權(quán)投資成本按零確定,同時(shí)在備查簿中予以登記。

長(zhǎng)期股權(quán)投資的初始投資成本與支付的現(xiàn)金、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)及所承擔(dān)債務(wù)賬面價(jià)值之間的差額,應(yīng)當(dāng)調(diào)整資本公積(資本溢價(jià)或股本溢價(jià));資本公積(資本溢價(jià)或股本溢價(jià))的余額不足沖減的,調(diào)整留存收益。

合并方發(fā)生的審計(jì)、法律服務(wù)、評(píng)估咨詢等中介費(fèi)用以及其他相關(guān)管理費(fèi)用,應(yīng)用于發(fā)生時(shí)計(jì)入當(dāng)期管理費(fèi)用。

2、合并方以發(fā)行權(quán)益性證券作為合并對(duì)價(jià)的,應(yīng)按發(fā)行權(quán)益性證券的面值總額作為股本,長(zhǎng)期股權(quán)投資初始投資成本與所發(fā)行權(quán)益性證券面值總額之間的差額,應(yīng)當(dāng)調(diào)整資本公積(資本溢價(jià)或股本溢價(jià));資本公積(資本溢價(jià)或股本溢價(jià))不足沖減的,調(diào)整留存收益。

【注意】

上述在按照合并日應(yīng)享有被合并方賬面所有者權(quán)益的份額確定長(zhǎng)期股權(quán)投資的初始投資成本時(shí),對(duì)于被合并方賬面所有者權(quán)益,應(yīng)當(dāng)在考慮一下幾個(gè)因素的基礎(chǔ)上計(jì)算確定形成長(zhǎng)期股權(quán)投資的初始投資成本:

①被合并方與合并方的會(huì)計(jì)政策、會(huì)計(jì)期間是否一致。如果合并前合并方與被合并方的會(huì)計(jì)政策、會(huì)計(jì)期間不同的,應(yīng)首先按照合并方的會(huì)計(jì)政策、會(huì)計(jì)期間對(duì)被合并方資產(chǎn)、負(fù)債的賬面價(jià)值進(jìn)行調(diào)整,在此基礎(chǔ)上計(jì)算確定被合并方的賬面所有者權(quán)益,并計(jì)算確定長(zhǎng)期股權(quán)投資的初始投資成本。②被合并方賬面所有者權(quán)益是指被合并方所有者權(quán)益相對(duì)于最終控制方而言的賬面價(jià)值。

③同一控制下企業(yè)合并形成的長(zhǎng)期股權(quán)投資,如果子公司按照改制時(shí)確定的資產(chǎn)、負(fù)債經(jīng)評(píng)估確認(rèn)的價(jià)值調(diào)整資產(chǎn)、負(fù)債賬面價(jià)值的,合并方應(yīng)當(dāng)按照取得子公司經(jīng)評(píng)估確認(rèn)的凈資產(chǎn)的份額作為長(zhǎng)期股權(quán)投資的初始投資成本。

④如果被合并方本身編制合并財(cái)務(wù)報(bào)表的,被合并方的賬面所有者權(quán)益的價(jià)值應(yīng)當(dāng)以其合并財(cái)務(wù)報(bào)表為基礎(chǔ)確定。

(二)形成非同一控制下企業(yè)合并形成的長(zhǎng)期股權(quán)投資

1、非同一控制下的控股合并中,購(gòu)買(mǎi)方應(yīng)當(dāng)按照確定的企業(yè)合并成本作為長(zhǎng)期股權(quán)投資的初始投資成本。

企業(yè)合并成本包括購(gòu)買(mǎi)方付出的資產(chǎn)、發(fā)生或承擔(dān)的負(fù)債、發(fā)行的權(quán)益性證券的公允價(jià)值之和。

非同一控制下企業(yè)合并涉及以庫(kù)存商品等作為合并對(duì)價(jià)的,應(yīng)按庫(kù)存商品的公允價(jià)值,貸記”主營(yíng)業(yè)務(wù)收入”或“其他業(yè)務(wù)收入”科目,并同時(shí)結(jié)轉(zhuǎn)相關(guān)的成本。

特別推薦:2015注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》“考點(diǎn)聚焦”

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)