中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

|

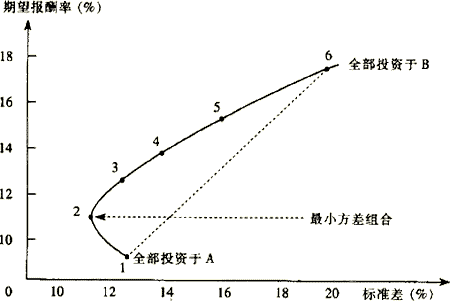

將上述各點描繪在坐標圖中,即可得到組合的機會集曲線 |

|

|

兩種證券組合機會集曲線的重要結(jié)論 |

它揭示了分散化效應(yīng)。A為低風險證券,B為高風險證券。在全部投資于A的基礎(chǔ)上,適當加入高風險的B證券,組合的風險沒有提高,反而有所降低。這種結(jié)果與人們的直覺相反,揭示了風險分散化特征。盡管兩種證券同向變化, 但還是存在風險抵消效應(yīng)的。 |

|

它表達了最小方差的組合。圖中點2即為最小方差組合,離開此點,無論增加還是減少B的投資比例,標準差都會上升。 |

|

|

它表達了投資的有效集合。1—2部分的投資組合是無效的, 最小方差組合到最高預(yù)期報酬率組合點之間的曲線為有效集。 |

|

|

機會集向左側(cè)凸出——出現(xiàn)無效集。最小方差組合點不是全部投資于A,最高預(yù)期報酬率組合點不變。 |

|

|

機會集不向左側(cè)凸出——有效集與機會集重合。最小方差組合點為全部投資于A,最高預(yù)期報酬率組合點為全部投資于B。不會出現(xiàn)無效集。 |

|

|

由兩項資產(chǎn)構(gòu)成的投資組合,其最高、最低預(yù)期報酬率組合點, 以及最大方差組合點不變,但最小方差組合點卻可能是變化的。 |

|

|

相關(guān)系數(shù)對機會集和有效集的影響 |

相關(guān)系數(shù)=1;不具有風險分散化效應(yīng)。 相關(guān)系數(shù)<1,機會集為一條曲線,當相關(guān)系數(shù)足夠小,機會集曲線向左側(cè)凸出。 相關(guān)系數(shù)越小,風險分散效應(yīng)越強;相關(guān)系數(shù)越大,風險分散效應(yīng)越弱。 |

更多重要知識點:2015注冊會計師《財務(wù)成本管理》核心考點匯總

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號