中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

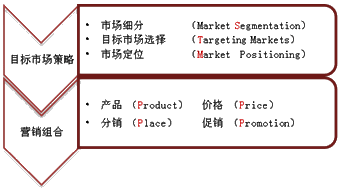

(一)確定目標市場(★★★,客觀題和主觀題)

1、市場細分

(1)市場細分的利益

①有利于企業(yè)發(fā)現(xiàn)最好的市場機會,提高市場占有率;

②使企業(yè)用最少的經(jīng)營費用取得最大化的經(jīng)營效益。

(2)消費者市場細分的依據(jù)

①地理細分,按照消費者所在的地理位置以及其他地理變量(城市農(nóng)村、地形氣候、交通運輸?shù)龋﹣砑毞窒M者市場。

②人口細分,按照人口變量(年齡、性別、收入、職業(yè)、教育水平、家庭規(guī)模、家庭生命周期階段、宗教、種族、國籍等)細分消費者市場。

③心理細分,按照消費者的生活方式、個性等心理變量來細分消費者市場。

④行為細分,按照消費者購買或使用某產(chǎn)品的時機、消費者所追求的利益、使用者情況、消費者對某種產(chǎn)品的使用率、消費者對品牌(或商店)的忠誠程度、消費者待購階段和消費者對產(chǎn)品的態(tài)度等行為變量來細分消費者市場。

(3)產(chǎn)業(yè)市場細分的依據(jù)

細分產(chǎn)業(yè)市場的變量,包括:追求利益、使用者情況、使用程度、對品牌的信賴程度、購買準備階段、使用者對產(chǎn)品的態(tài)度、最終用戶、顧客規(guī)模、其他變量等。

(4)市場細分的有效標志

并不是所有市場細分都有效,細分市場的有效標志主要有:可測量性、可進入性、可營利性。

2.目標市場選擇

市場細分的目的在于有效地選擇并進入目標市場。所謂目標市場,就是企業(yè)決定要進入的那個市場部分,也就是企業(yè)擬投其所好、為之服務的那個顧客群。

|

類型 |

含義 |

優(yōu)點 |

缺點 |

|

無差異的目標市場 |

企業(yè)在市場細分之后,不考慮各子市場的特性,而只注重子市場的共性,決定只推出單一產(chǎn)品,運用單一的市場營銷組合,力求在一定程度上適合盡可能多的顧客的需求。 |

產(chǎn)品的品種規(guī)格、款式簡單,有利于標準化與大規(guī)模生產(chǎn),有利于降低生產(chǎn)、存貨、運輸、研究、促銷等成本費用。 |

單一產(chǎn)品以同樣方式廣泛銷售并受到所有購買者的歡迎,幾乎是不可能的。當同一產(chǎn)業(yè)中有幾家企業(yè)都實行該策略時,在較大的子市場中的競爭將會日益激烈。 |

|

差異市場營銷 |

企業(yè)同時為幾個子市場服務,設(shè)計不同的產(chǎn)品,并在渠道、促銷和定價方面都加以相應的改變,以適應各個子市場的需要。 |

提高消費者對企業(yè)的信任感,提高重復購買率,通過多樣化的渠道和產(chǎn)品線進行銷售,使總銷售額增加。 |

會使企業(yè)的生產(chǎn)成本和市場營銷費用增加。 |

|

集中市場營銷 |

企業(yè)集中所有力量,以一個或少數(shù)幾個性質(zhì)相似的子市場作為目標市場,試圖在較少的子市場上占領(lǐng)較大市場份額。 |

顧客集中,在生產(chǎn)和市場營銷方面實行專業(yè)化,企業(yè)可以比較容易地在這一特定市場取得有利地位。 |

目標市場范圍比較狹窄,一旦市場情況突然變壞,企業(yè)可能陷入困境。 |

(二)設(shè)計市場營銷組合(★★,客觀題)

營銷組合是企業(yè)市場營銷戰(zhàn)略的一個重要組成部分:市場營銷組合是現(xiàn)代市場營銷理論的一個重要概念。市場營銷組合中所包含的可控制的變量很多,可概括為四個基本變量,即產(chǎn)品、促銷、分銷、價格。

1.產(chǎn)品策略

有三種策略,它們是

(1)產(chǎn)品組合策略

a產(chǎn)品組合的寬度、長度、深度和關(guān)聯(lián)性

b產(chǎn)品組合策略類型:可選擇的策略類型有:擴大產(chǎn)品組合;縮減產(chǎn)品組合;產(chǎn)品延伸。

c產(chǎn)品大類現(xiàn)代化

(2)品牌商標策略

a單一的企業(yè)名稱

b每個產(chǎn)品都有不同的品牌名稱

c自有品牌

(3)產(chǎn)品開發(fā)策略

a產(chǎn)品開發(fā)的原因

產(chǎn)品開發(fā)的原因:①企業(yè)具有較高的市場份額、較強的品牌實力,并在市場中具有獨特的競爭優(yōu)勢;②市場中有潛在增長力;③客戶需求的不斷變化需要新產(chǎn)品。持續(xù)的產(chǎn)品更新是防止產(chǎn)品被淘汰的唯一途徑;④需要進行技術(shù)開發(fā)或采用技術(shù)開發(fā);⑤企業(yè)需要對市場的競爭創(chuàng)新作出反應。

2.促銷策略

促銷組合由四個要素構(gòu)成:廣告促銷、營業(yè)推廣、公關(guān)宣傳和人員推銷。

3.分銷策略

分銷渠道類型

直接分銷:產(chǎn)品無須具體的中間商而直接從生產(chǎn)商到消費者。

間接分銷:利用了中間商(批發(fā)商、零售商或可能兩者)的分銷系統(tǒng)。

4.價格策略

定價策略有

(1)產(chǎn)品差別定價法

對市場不同部分中的類似產(chǎn)品確定不同的價格,其中差別定價的方法有:細分市場、地點、產(chǎn)品的版本、時間、動態(tài)定價。

(2)產(chǎn)品上市定價法

產(chǎn)品上市有兩個常見的價格策略:

①滲透定價法:在新產(chǎn)品投放市場時確定一個非常低的價格,以便搶占銷售渠道和消費者群體,從而使競爭者較難進入市場。

②撇脂定價法:在新產(chǎn)品上市之初確定較高的價格,并隨著生產(chǎn)能力的提高逐漸降低價格。

編輯推薦:2015年注冊會計師備考“每日一練” 不積跬步,無以至千里

2015注會考試《公司戰(zhàn)略與風險管理》核心必考點解密

培訓網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號