1、為購建或者生產符合資本化條件的資產而借入專門借款的,應當以專門借款當期實際發生的利息費用,減去將尚未動用的借款資金存入銀行取得的利息收入或進行暫時性投資取得的投資收益后的金額確定。

資本化的金額=每期實際發生的專門借款利息費用-閑置資金取得的收益

【提示】

專門借款借款費用資本化期間全部資本化,費用化期間全部費用化。

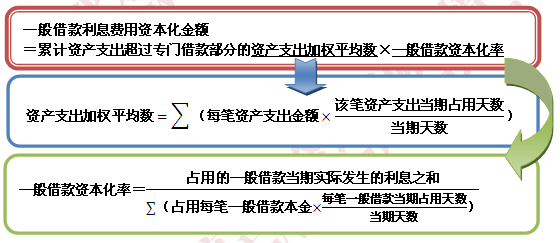

2、為購建或者生產符合資本化條件的資產而占用了一般借款的,企業應當根據累計資產支出超過專門借款部分的資產支出加權平均數乘以所占用一般借款的資本化率,計算確定一般借款應予資本化的利息金額。

3、每一會計期間的利息資本化金額,不應當超過當期相關借款實際發生的利息金額。

京公網安備 11010802024103號

京公網安備 11010802024103號