中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

資產(chǎn)負(fù)債表日后事項(xiàng)包括資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)(以下簡稱調(diào)整事項(xiàng))和資產(chǎn)負(fù)債表日后非調(diào)整事項(xiàng)(以下簡稱非調(diào)整事項(xiàng))。

一、調(diào)整事項(xiàng)

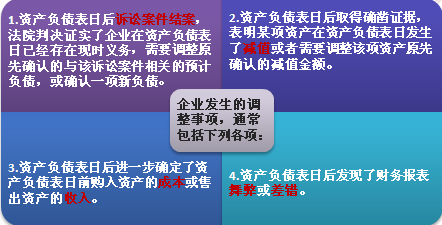

資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng),是指對資產(chǎn)負(fù)債表日已經(jīng)存在的情況提供了新的或進(jìn)一步證據(jù)的事項(xiàng)。

如果資產(chǎn)負(fù)債表日及所屬會計(jì)期間已經(jīng)存在某種情況,但當(dāng)時(shí)并不知道其存在或者不能知道確切結(jié)果,資產(chǎn)負(fù)債表日后發(fā)生的事項(xiàng)能夠證實(shí)該情況的存在或者確切結(jié)果,則該事項(xiàng)屬于資產(chǎn)負(fù)債表日后事項(xiàng)中的調(diào)整事項(xiàng)。

如果資產(chǎn)負(fù)債表日后事項(xiàng)對資產(chǎn)負(fù)債表日的情況提供了進(jìn)一步的證據(jù),證據(jù)表明的情況與原來的估計(jì)和判斷不完全一致,則需要對原來的會計(jì)處理進(jìn)行調(diào)整。

二、非調(diào)整事項(xiàng)

非調(diào)整事項(xiàng),是指表明資產(chǎn)負(fù)債表日后發(fā)生的情況的事項(xiàng)。

非調(diào)整事項(xiàng)的發(fā)生不影響資產(chǎn)負(fù)債表日企業(yè)的財(cái)務(wù)報(bào)表數(shù)字,只說明資產(chǎn)負(fù)債表日后發(fā)生了某些情況。

其中重要的非調(diào)整事項(xiàng)雖然不影響資產(chǎn)負(fù)債表日的財(cái)務(wù)報(bào)表數(shù)字,但可能影響資產(chǎn)負(fù)債表日以后的財(cái)務(wù)狀況和經(jīng)營成果,不加以說明將會影響財(cái)務(wù)報(bào)告使用者作出正確估計(jì)和決策,因此需要適當(dāng)披露。

資產(chǎn)負(fù)債表日后非調(diào)整事項(xiàng)的主要例子有:

(一)資產(chǎn)負(fù)債表日后發(fā)生重大訴訟、仲裁、承諾

(二)資產(chǎn)負(fù)債表日后資產(chǎn)價(jià)格、稅收政策、外匯匯率發(fā)生重大變化

(三)資產(chǎn)負(fù)債表日后因自然災(zāi)害導(dǎo)致資產(chǎn)發(fā)生重大損失

(四)資產(chǎn)負(fù)債表日后發(fā)行股票和債券以及其他巨額舉債

(五)資產(chǎn)負(fù)債表日后資本公積轉(zhuǎn)增資本

(六)資產(chǎn)負(fù)債表日后發(fā)生巨額虧損

(七)資產(chǎn)負(fù)債表日后發(fā)生企業(yè)合并或處置子公司

(八)資產(chǎn)負(fù)債表日后,企業(yè)利潤分配方案中擬分配的以及經(jīng)審議批準(zhǔn)宣告發(fā)放的股利或利潤

三、調(diào)整事項(xiàng)與非調(diào)整事項(xiàng)的區(qū)別

資產(chǎn)負(fù)債表日后發(fā)生的某一事項(xiàng)究竟是調(diào)整事項(xiàng)還是非調(diào)整事項(xiàng),取決于該事項(xiàng)表明的情況在資產(chǎn)負(fù)債表日或資產(chǎn)負(fù)債表日以前是否已經(jīng)存在。若該情況在資產(chǎn)負(fù)債表日或之前已經(jīng)存在,則屬于調(diào)整事項(xiàng);反之,則屬于非調(diào)整事項(xiàng)。

編輯推薦:2015注冊會計(jì)師考試《會計(jì)》“考點(diǎn)聚焦”

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊會計(jì)師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號