-

官方微博|

官方微博| -

官方微信|

官方微信| - 手機(jī)看課|

- 模考訓(xùn)練營(yíng)|

- 咨詢電話:

中國(guó)CPA在線

中國(guó)CPA在線

- 首頁(yè)|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

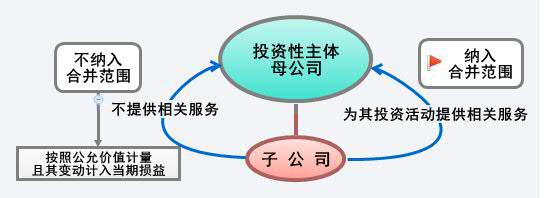

官方微博|官方微信|一、合并范圍的豁免一一投資性主體

母公司應(yīng)當(dāng)將其全部子公司(包括母公司所控制的被投資單位可分割部分、結(jié)構(gòu)化主體)納入合并范圍。

但是,如果母公司是投資性主體,則只應(yīng)將那些為投資性主體的投資活動(dòng)提供相關(guān)服務(wù)的子公司納入合并范圍,其他子公司不應(yīng)予以合并,母公司對(duì)其他子公司的投資應(yīng)當(dāng)按照公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益。

【拓展】

一個(gè)投資性主體的母公司如果其本身不是投資性主體,則應(yīng)當(dāng)將其控制的全部主體,包括投資性主體以及通過(guò)投資性主體間接控制的主體,納入合并財(cái)務(wù)報(bào)表范圍。

二、因投資性主體轉(zhuǎn)換引起的合并范圍的變化

|

非投資性主體 ↓ 投資性主體 |

當(dāng)母公司由非投資性主體轉(zhuǎn)變?yōu)橥顿Y性主體時(shí): 1.將為其投資活動(dòng)提供相關(guān)服務(wù)的子公司納入合并財(cái)務(wù)報(bào)表范圍編制合并財(cái)務(wù)報(bào)表。 2.企業(yè)自轉(zhuǎn)變?nèi)掌饘?duì)其他子公司不應(yīng)予以合并,其會(huì)計(jì)處理參照部分處置子公司股權(quán)但不喪失控制權(quán)的處理原則: ①終止確認(rèn)與其他子公司相關(guān)資產(chǎn)(包括商譽(yù))及負(fù)債的賬面價(jià)值,以及其他子公司相關(guān)少數(shù)股東權(quán)益(包括屬于少數(shù)股東的其他綜合收益)的賬面價(jià)值; ②按照對(duì)該子公司的投資在轉(zhuǎn)變?nèi)盏墓蕛r(jià)值確認(rèn)一項(xiàng)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn); ③將對(duì)該子公司的投資在轉(zhuǎn)變?nèi)盏墓蕛r(jià)值作為處置價(jià)款,其與當(dāng)日合并財(cái)務(wù)報(bào)表中該子公司凈資產(chǎn)(資產(chǎn)、負(fù)債及相關(guān)商譽(yù)之和,扣除少數(shù)股東權(quán)益)的賬面價(jià)值之間的差額,調(diào)整資本公積(資本溢價(jià)或股本溢價(jià)),資本公積不足沖減的,調(diào)整留存收益。 |

|

投資性主體 ↓ 非投資性主體 |

當(dāng)母公司由投資性主體轉(zhuǎn)變?yōu)榉峭顿Y性主體時(shí): 應(yīng)將原未納入合并財(cái)務(wù)報(bào)表范圍的子公司于轉(zhuǎn)變?nèi)占{入合并財(cái)務(wù)報(bào)表范圍,將轉(zhuǎn)變?nèi)找暈橘?gòu)買日,原未納入合并財(cái)務(wù)報(bào)表范圍的子公司于轉(zhuǎn)變?nèi)盏墓蕛r(jià)值視為購(gòu)買的交易對(duì)價(jià),按照非同一控制下企業(yè)合并的會(huì)計(jì)處理方法進(jìn)行會(huì)計(jì)處理。 |

編輯推薦:2015注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》“考點(diǎn)聚焦”

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)