中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

北京注協(xié)培訓網(wǎng)專業(yè)團隊為考生整理出2016年注冊會計師預習階段學習要點,以幫助考生提升預習階段學習效率,考生可根據(jù)北京注協(xié)培訓網(wǎng)為考生制定的預習計劃表安排自己的學習進度。(>>2016年注冊會計師考試預習計劃表)

第四章 價值評估基礎

第一節(jié) 貨幣時間價值

一、貨幣的時間價值

貨幣的時間價值,是指貨幣經(jīng)歷一定時間的投資和再投資所增加的價值。

二、終值和現(xiàn)值

(一)單利的終值和現(xiàn)值

單利計息:只對本金計算利息。

終值F=P×(1+n·i)

現(xiàn)值P=F/(1+n·i)

(二)復利的終值和現(xiàn)值

復利計息:既對本金計算利息,也對前期的利息計算利息,俗稱“利滾利”。

1.復利終值

2.復利現(xiàn)值

(三)報價利率和有效年利率

|

報價利率 |

報價利率是指銀行等金融機構(gòu)提供的利率。在提供報價利率時,還必須同時提供每年的復利次數(shù)(或計息期的天數(shù))。也叫名義利率。 |

|

計息期利率 |

計息期利率是指借款人每期支付的利率,它可以是年利率,也可以是六個月、每季度、每月或每日等。 |

|

有效年利率 |

有效年利率,是指按給定的期間利率(計息期利率)每年復利m次時,能夠產(chǎn)生相同結(jié)果的年利率,也稱等價年利率。

|

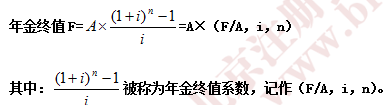

三、年金終值和現(xiàn)值

年金是指等額、定期的系列收支。

(一)普通年金終值計算:

普通年金終值是每期期末等額收付款項A的復利終值之和。

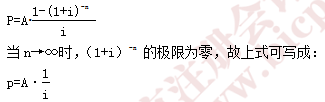

(二)普通年金現(xiàn)值計算:

普通年金現(xiàn)值等于每期期末等額收付款項A的復利現(xiàn)值之和。

(三)預付年金終值和現(xiàn)值計算

預付年金是指在每期期初支付的年金,又稱即付年金或先付年金。預付年金的支付形式如圖所示。

1. 預付年金終值計算

預付年金終值的計算公式為:

2.預付年金現(xiàn)值計算

預付年金現(xiàn)值的計算公式:

(四)遞延年金

遞延年金是指第一次支付發(fā)生在第二期或第二期以后的年金。

(五)永續(xù)年金

無限期定額支付的年金,稱為永續(xù)年金。

永續(xù)年金沒有終止的時間,也就沒有終值。永續(xù)年金的現(xiàn)值可以通過普通年金現(xiàn)值的計算公式導出:

編輯推薦:2016年注冊會計師考試《財務成本管理》預習要點匯總

培訓網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號