北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(>>>2016年注冊會計師考試《會計》預習計劃表)

第二章 金融資產

第六節 金融資產減值

一、金融資產減值損失的確認

企業應當在資產負債表日對以公允價值計量且其變動計入當期損益的金融資產以外的金融資產的賬面價值進行檢查,有客觀證據表明該金融資產發生減值的,應當確認減值損失,計提減值準備。

表明金融資產發生減值的客觀證據(教材P33):九項

★發行方或債務人發生嚴重財務困難;

★權益工具投資的公允價值發生嚴重或非暫時性下跌。

二、金融資產減值損失的計量

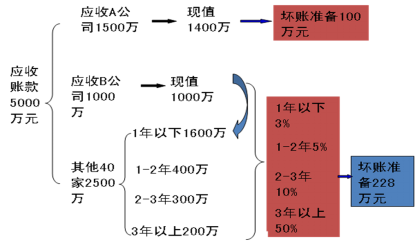

持有至到期投資、貸款和應收款項

可供出售金融資產

(一)持有至到期投資、貸款和應收款項減值損失的計量

1、發生減值時,應當在將該金融資產的賬面價值與預計未來現金流量現值之間差額,確認為減值損失,計入當期損益。

折現率:金融資產的原實際利率折現。

短期應收款項:可以不對其預計未來現金流量進行折現。

借:資產減值損失

貸:持有至到期投資減值準備

貸款損失準備

壞賬準備

2、對于存在大量性質類似且以攤余成本進行后續計量的金融資產

(1)單項金額重大的→單獨進行減值測試

(2)單項金額不重大的

→可以單獨進行減值測試;

→包括在具有類似信用風險特征的金融資產組合進行減值測試

(3)單獨進行減值測試未發生減值的(包括單項金額重大和不重大的)

→ 包括在具有類似信用風險特征的金融資產組合中再進行減值測試

(4)已單項確認減值損失的,不應當包括在具有類似信用風險特征的金融資產組合中進行減值測試

3、減值的轉回

轉回條件:有客觀證據表明該金融資產價值已恢復,且客觀上與確認該損失后發生的事項相關

會計處理

借:持有至到期投資減值準備

貸款損失準備

壞賬準備

貸:資產減值損失

轉回的限制:轉回后的賬面價值不應當超過假定不計提減值準備情況下該金融資產在轉回日的攤余成本

4、外幣金融資產發生減值的

(二)可供出售金融資產減值

可供出售金融資產減值轉回

轉回條件:公允價值已上升且客觀上與原減值損失確認后發生的事項有關

限制條件:在原計提減值的范圍內轉回

轉回要求:

√債務工具,轉回計入當期損益

借:可供出售金融資產—公允價值變動

貸:資產減值損失

持有至到期投資、貸款和應收款項均通過損益轉回

√權益工具,應通過權益轉回,不得通過損益轉回

借:可供出售金融資產—公允價值變動

貸:其他綜合收益

京公網安備 11010802024103號

京公網安備 11010802024103號