中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

北京注協(xié)培訓(xùn)網(wǎng)專業(yè)團(tuán)隊為考生整理出2016年注冊會計師預(yù)習(xí)階段學(xué)習(xí)要點,以幫助考生提升預(yù)習(xí)階段學(xué)習(xí)效率,考生可根據(jù)北京注協(xié)培訓(xùn)網(wǎng)為考生制定的預(yù)習(xí)計劃表安排自己的學(xué)習(xí)進(jìn)度。(>>2016年注冊會計師考試預(yù)習(xí)計劃表)

第五章 資本成本

第二節(jié) 債務(wù)資本成本的估計

一、債務(wù)資本成本的因素

估計債務(wù)成本就是確定債權(quán)人要求的收益率,由于債務(wù)投資的風(fēng)險低于權(quán)益投資,因此,債務(wù)籌資的成本低于權(quán)益籌資的成本。

(一)債務(wù)籌資的特征

與權(quán)益籌資相比,債務(wù)籌資有以下特征:

1、債務(wù)籌資產(chǎn)生合同義務(wù)。這種義務(wù)包括在未來某一特定日期歸還本金,以及支付本金之外的利息費用或票面利息。

2、公司在履行上述義務(wù)時,歸還債權(quán)人本息的請求權(quán)優(yōu)先于股東的股利。

3、提供債務(wù)資金的投資者,沒有權(quán)利獲得高于合同規(guī)定利息之外的任何收益。

(二)債務(wù)資本成本的因素分析

1、區(qū)分歷史成本和未來成本

作為投資決策和企業(yè)價值評估依據(jù)的資本成本,只能是未來借入新債務(wù)的成本。

現(xiàn)有債務(wù)的歷史成本,對于未來的決策是不相關(guān)的沉沒成本。

2、區(qū)分債務(wù)的承諾收益與期望收益

對于籌資人來說,債權(quán)人的期望收益是其債務(wù)的真實成本。

債務(wù)投資組合的期望收益低于合同規(guī)定的收益。投資人把承諾收益視為期望收益是不對的,因為違約的可能性是存在的。

如果籌資公司處于財務(wù)困境或者財務(wù)狀況不佳,債務(wù)的承諾收益率可能非常高,例如各種“垃圾債券”。此時,必須區(qū)分承諾收益和期望收益。當(dāng)債務(wù)的承諾收益率高于股權(quán)成本時,以承諾收益率作為債務(wù)成本,就會出現(xiàn)債務(wù)成本高于權(quán)益成本的錯誤結(jié)論。

3、區(qū)分長期債務(wù)和短期債務(wù)

由于加權(quán)平均資本成本主要用于資本預(yù)算,涉及的債務(wù)是長期債務(wù),因此通常的做法是只考慮長期債務(wù),而忽略各種短期債務(wù)。

值得注意的是,有時候公司無法發(fā)行長期債券或取得長期銀行借款,被迫采用短期債務(wù)籌資并將其不斷續(xù)約。這種債務(wù),實質(zhì)上是一種長期債務(wù),是不能忽略的。

二、稅前債務(wù)成本的估計方法

(一)到期收益率法

如果公司目前有上市的長期債券,則可以使用到期收益率法計算債務(wù)的稅前成本。

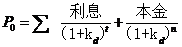

根據(jù)債券估價的公式,到期收益率是下式成立的Kd:

式中:

P0——債券的市價;

Kd——到期收益率即稅前債務(wù)成本;

n——債務(wù)的期限,通常以年表示;

求解Kd需要使用“逐步測試法”。

(二)可比公司法

如果需要計算債務(wù)成本的公司,沒有上市債券,就需要找一個擁有可交易債券的可比公司,作為參照物。計算可比公司長期債券的到期收益率,作為本公司的長期債務(wù)成本。

(三)風(fēng)險調(diào)整法

如果本公司沒有上市的債券,而且找不到合適的可比公司,那么就需要使用風(fēng)險調(diào)整法估計債務(wù)成本。

稅前債務(wù)成本=政府債券的市場回報率+企業(yè)的信用風(fēng)險補償率

關(guān)于政府債券的市場回報率,將在股權(quán)成本的估計中討論,現(xiàn)在的問題是如何估計企業(yè)的信用風(fēng)險補償率。

信用風(fēng)險的大小可以用信用級別來估計。具體做法如下:

(1)選擇若干信用級別與本公司相同的上市的公司債券;

(2)計算這些上市公司債券的到期收益率;

(3)計算與這些上市公司債券同期的長期政府債券到期收益率(無風(fēng)險利率);

(4)計算上述兩個到期收益率的差額,即信用風(fēng)險補償率;

(5)計算信用風(fēng)險補償率的平均值,并作為本公司的信用風(fēng)險補償率。

(四)財務(wù)比率法

如果目標(biāo)公司沒有上市的長期債券,也找不到合適的可比公司,并且沒有信用評級資料,那么可以使用財務(wù)比率估計債務(wù)成本。

(五)稅后債務(wù)成本

稅后債務(wù)成本=稅前債務(wù)成本×(1-所得稅率)

由于所得稅的作用,債權(quán)人要求的收益率不等于公司的稅后債務(wù)成本。因為利息可以抵稅,政府實際上支付了部分債務(wù)成本,所以公司的債務(wù)成本小于債權(quán)人要求的收益率。

編輯推薦:2016年注冊會計師考試《財務(wù)成本管理》預(yù)習(xí)要點匯總

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號