北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(>>>2016年注冊會計師考試《會計》預習計劃表)

第四章 長期股權投資及合營安排

第一節 長期股權投資的初始計量

長期股權投資的核算內容

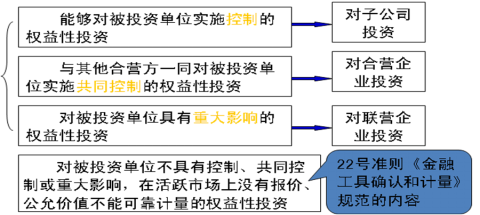

控制

是指投資方擁有被投資方的權力,通過參與被投資方的相關活動而享有可變回報,并且有能力運用對被投資方的權力影響其回報金額。

持股比例﹥50%

共同控制

按照約定對某項安排所共同的控制,并且該安排的相關活動必須經過分享控制權的參與方一致同意后才能決策。

重大影響

投資方對被投資方的財務和經營政策有參與決策的權力,但并不能夠控制或者與其他方一起共同控制這些政策的制定。

50%﹥持股比例﹥20%

重大影響

企業通常可以通過以下一種或幾種情形來判斷是否對被投資單位具有重大影響:

1、 在被投資單位的董事會或類似權力機構中派有代表;

2、 參與被投資單位財務和經營政策制定過程,包括股利分配等的制定;

3、 與被投資單位之間發生重要交易;

4、 向被投資單位派出管理人員;

5、 向被投資單位提供關鍵技術資料。

一、長期股權投資的初始計量原則

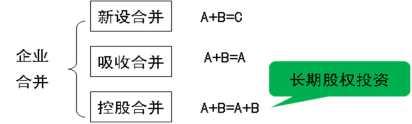

長期股權投資在取得時,應按初始投資成本入賬。分別形成控股合并和不形成控股合并兩種情況確定。

企業合并:指將兩個或兩個以上的企業合并形成一個報告主體的交易或事項。

企業合并的類型

★ 同一控制下控股合并:

參與合并的各方在合并前后均受同一方或相同的多方最終控制,且該控制并非暫時性的。

★ 非同一控制下控股合并:

參與合并的各方在合并前后不屬于同一方或相同的多方最終控制。

二、形成同一控制下控股合并的長期股權投資

處理原則:

以支付現金、轉讓非現金資產或承擔債務方式作為合并對價

確定被合并方賬面所有者權益時注意:

● 被合并方在合并日的凈資產賬面價值為負數的,長期股權投資成本按零確定,同時在備查簿中予以登記。

● 如果被合并方在被合并以前,是最終控制方通過非同一控制下的企業合并所控制的,則合并方長期股權投資的初始投資成本還應包含相關的商譽金額。

● 企業合并前合并方與被合并方采用的會計政策不同的,應基于重要性原則,統一合并方與被合并方的會計政策。

● 如果被合并方編制合并財務報表則應當以合并日被合并方的合并財務報表為基礎確認長期股權投資的初始投資成本。

三、形成非同一控制下控股合并的長期股權投資

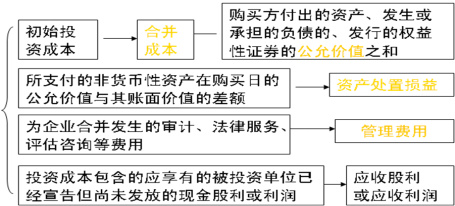

基本處理原則:

所支付的非貨幣性資產在購買日的公允價值與其賬面價值的差額應作為資產處置損益。

付出的對價為存貨

作為銷售處理,以其公允價值確認收入,同時結轉相應的成本

付出的對價為固定資產、無形資產

公允價值和賬面價值的差額,計入營業外收支

付出的對價為交易性金融資產、可供出售金融資產、長期股權投資

公允價值與其賬面價值的差額,計入投資收益

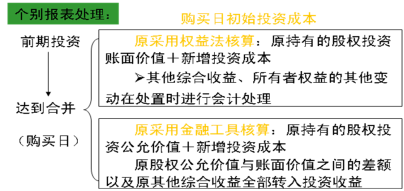

2、非同一控制下,通過多次交易分步取得股權,最終形成控股合并的

不形成控股合并的長期股權投資

|

|

初始投資成本 |

一般賬務處理 |

|

以支付現金取得 |

實際支付的購買價款 +直接相關費用 |

借:長期股權投資 應收股利 貸:銀行存款 |

|

以發行權益性證券取得 |

發行權益性證券的公允價值 ,不包括證券發行費用 |

借:長期股權投資 貸:股本 資本公積 |

|

投資者投入取得 |

投資合同或協議約定的價值 ,不公允的除外 |

借:長期股權投資 貸:實收資本 資本公積 |

|

債務重組、非貨幣性交易方式換入的:按相關規定 |

||

京公網安備 11010802024103號

京公網安備 11010802024103號