中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

由于2017年CPA考試大綱暫未公布,也導(dǎo)致一些注會(huì)考生備考比較迷茫,針對此情況,北京注協(xié)培訓(xùn)網(wǎng)特邀會(huì)內(nèi)專家編寫2017年CPA《審計(jì)》考前預(yù)習(xí)講義,下面是《審計(jì)》第4章節(jié)重點(diǎn)內(nèi)容。

第四章 審計(jì)抽樣

第一節(jié) 審計(jì)抽樣的基本概念

二、抽樣風(fēng)險(xiǎn)和非抽樣風(fēng)險(xiǎn)

(一)抽樣風(fēng)險(xiǎn)—結(jié)合審計(jì)證據(jù)的充分性學(xué)習(xí)

抽樣風(fēng)險(xiǎn),是指注冊會(huì)計(jì)師根據(jù)樣本得出的結(jié)論,可能不同于如果對和對整個(gè)總體實(shí)施與樣本同樣的審計(jì)程序得出的結(jié)論的風(fēng)險(xiǎn)。

1.控制測試中的抽樣風(fēng)險(xiǎn)包括信賴過度風(fēng)險(xiǎn)和信賴不足風(fēng)險(xiǎn)。

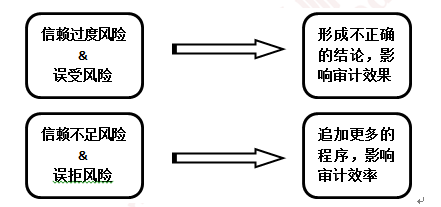

(1)信賴過度風(fēng)險(xiǎn),是指推斷的控制有效性高于其實(shí)際有效性的風(fēng)險(xiǎn)。也可以說,盡管樣本結(jié)果支持注冊會(huì)計(jì)師計(jì)劃信賴內(nèi)部控制的程度,但實(shí)際偏差率不支持該信賴程度的風(fēng)險(xiǎn)。

(2)信賴不足風(fēng)險(xiǎn),是指推斷的控制有效性低于其實(shí)際有效性的風(fēng)險(xiǎn)。也可以說,盡管樣本結(jié)果不支持注冊會(huì)計(jì)師計(jì)劃信賴內(nèi)部控制的程度,但實(shí)際偏差率支持該信賴程度的風(fēng)險(xiǎn)。

2.在實(shí)施細(xì)節(jié)測試時(shí),注冊會(huì)計(jì)師也要關(guān)注誤受風(fēng)險(xiǎn)和誤拒風(fēng)險(xiǎn)。

(1)誤受風(fēng)險(xiǎn),是指注冊會(huì)計(jì)師推斷某一重大錯(cuò)報(bào)不存在而實(shí)際上存在的風(fēng)險(xiǎn)。如果賬面金額實(shí)際上存在重大錯(cuò)報(bào)而注冊會(huì)計(jì)師認(rèn)為其不存在重大錯(cuò)報(bào),注冊會(huì)計(jì)師通常會(huì)停止對該賬面金額繼續(xù)進(jìn)行測試,并根據(jù)樣本結(jié)果得出賬面金額無重大錯(cuò)報(bào)的結(jié)論。誤受風(fēng)險(xiǎn)影響審計(jì)效果,容易導(dǎo)致注冊會(huì)計(jì)師發(fā)表不恰當(dāng)?shù)膶徲?jì)意見。

(2)誤拒風(fēng)險(xiǎn),是指注冊會(huì)計(jì)師推斷某一重大錯(cuò)報(bào)存在而實(shí)際上不存在的風(fēng)險(xiǎn)。與信賴不足風(fēng)險(xiǎn)類似,誤拒風(fēng)險(xiǎn)影響審計(jì)效率。如果賬面金額不存在重大錯(cuò)報(bào)而注冊會(huì)計(jì)師認(rèn)為其存在重大錯(cuò)報(bào),注冊會(huì)計(jì)師會(huì)擴(kuò)大細(xì)節(jié)測試的范圍并考慮獲取其他審計(jì)證據(jù),最終注冊會(huì)計(jì)師會(huì)得出恰當(dāng)?shù)慕Y(jié)論。

(二)非抽樣風(fēng)險(xiǎn)

非抽樣風(fēng)險(xiǎn),是指由于某些與樣本規(guī)模無關(guān)的因素而導(dǎo)致注冊會(huì)計(jì)師得出錯(cuò)誤結(jié)論的可能性。

本文是北京注協(xié)培訓(xùn)網(wǎng)原創(chuàng)文章,轉(zhuǎn)載請注明來自北京注協(xié)培訓(xùn)網(wǎng)。

相關(guān)推薦:2017年注會(huì)《審計(jì)》預(yù)習(xí)講義重點(diǎn)匯總>>>

大禮包:2017年注會(huì)《審計(jì)》預(yù)習(xí)講義完整版內(nèi)容下載鏈接>>>

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號