中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

由于2017年CPA考試大綱暫未公布,也導(dǎo)致一些注會(huì)考生備考比較迷茫,針對此情況,北京注協(xié)培訓(xùn)網(wǎng)特邀會(huì)內(nèi)專家編寫2017年CPA《會(huì)計(jì)》考前預(yù)習(xí)講義,下面是《會(huì)計(jì)》第24章節(jié)重點(diǎn)內(nèi)容。

第二十五章 企業(yè)合并

第二節(jié) 同一控制下企業(yè)合并的處理

一、同一控制下企業(yè)合并的處理原則

1、合并方在合并中確認(rèn)取得的被合并方的資產(chǎn)、負(fù)債僅限于被合并方賬面上原已確認(rèn)的資產(chǎn)和負(fù)債,合并中不產(chǎn)生新的資產(chǎn)和負(fù)債。

2、合并方在合并中取得的被合并方各項(xiàng)資產(chǎn)、負(fù)債應(yīng)維持其在被合并方的原賬面價(jià)值不變。

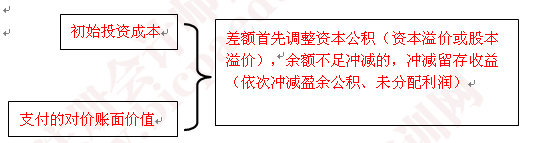

3、在合并日按照被合并方所有者權(quán)益在最終控制方合并財(cái)務(wù)報(bào)表中的賬面價(jià)值的份額作為長期股權(quán)投資的初始投資成本。

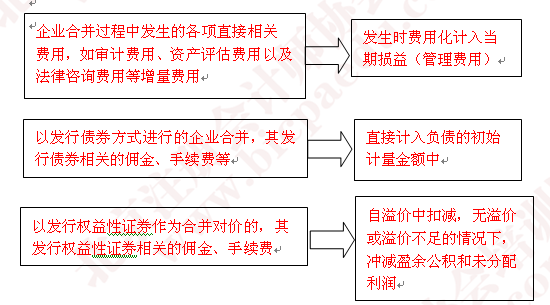

4、發(fā)生的各項(xiàng)相關(guān)費(fèi)用

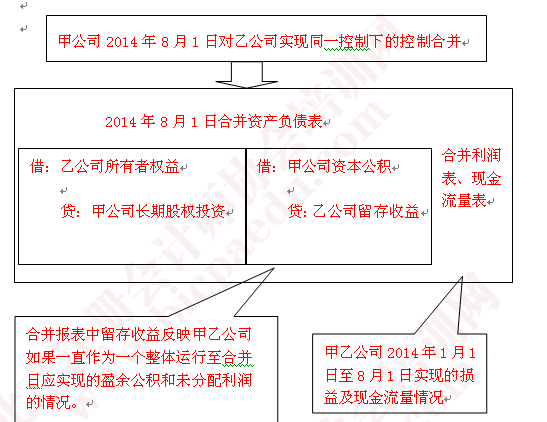

5、對于同一控制下的控股合并,合并方在編制合并財(cái)務(wù)報(bào)表時(shí),應(yīng)視同合并后形成的報(bào)告主體自最終控制方開始實(shí)施控制時(shí)一直是一體化存續(xù)下來的,參與合并各方在合并以前期間實(shí)現(xiàn)的留存收益應(yīng)體現(xiàn)為合并財(cái)務(wù)報(bào)表中的留存收益。

編制合并日的合并財(cái)務(wù)報(bào)表時(shí),一般包括合并資產(chǎn)負(fù)債表、合并利潤表及合并現(xiàn)金流量表。

本文是北京注協(xié)培訓(xùn)網(wǎng)原創(chuàng)文章,轉(zhuǎn)載請注明來自北京注協(xié)培訓(xùn)網(wǎng)。

相關(guān)推薦:2017年注會(huì)《會(huì)計(jì)》預(yù)習(xí)講義重點(diǎn)匯總>>>

【絕密資料】:2017年注會(huì)《會(huì)計(jì)》預(yù)習(xí)講義完整版內(nèi)容下載鏈接>>>

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號