中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

一、前言

2015注冊會計師考試《財務(wù)成本管理》第十八章,這章內(nèi)容可能是管理會計中比較復(fù)雜也比較重要的一章了,所以作為后面為數(shù)不多的比較重要的章節(jié)就多多用心對待它一下吧,因為每年主觀題都會涉及的考點(diǎn),既然知道它要考,那么就死纏爛打的去學(xué)懂它,您說呢?

二、具體學(xué)習(xí)

1、預(yù)習(xí)

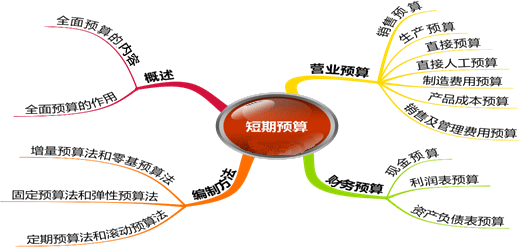

依舊來看陳老師的思維導(dǎo)圖,瞅一眼,內(nèi)容是真的多啊,不過不要怕,有很多文字的內(nèi)容,記憶起來是相當(dāng)有規(guī)律的,所以,加油吧!

2、聽課

內(nèi)容,所以聽課最好分段來進(jìn)行,分三個部分的進(jìn)行是比較好的,這樣方便理解,文字需要記住的,看看陳老師的記憶技巧,相當(dāng)有幫助呢,然后就是做題,做題啦。

3、總結(jié)

每聽完一部分,隨時總結(jié),這樣知識可以永遠(yuǎn)保鮮,反復(fù)幾遍下來,真的是想忘記都難哦。我們一起來總結(jié)吧,這個環(huán)節(jié)是最有成就感的呢。

【重點(diǎn)1】幾類預(yù)算的分類一定要搞懂,客觀題的重要考點(diǎn),固定預(yù)算和彈性預(yù)算是按是否進(jìn)行成本性態(tài)分析來分類的;增量預(yù)算和零基預(yù)算是按是否相信過去是對的來分類的;而定期預(yù)算和彈性預(yù)習(xí)是要看兩個期間是否一致(預(yù)算期和會計期間)。

【重點(diǎn)2】每種預(yù)算的編制:

(1)銷售預(yù)算,是全面預(yù)算編制的起點(diǎn),要注意收現(xiàn)收入的計算。

(2)生產(chǎn)預(yù)算是在銷售預(yù)算的基礎(chǔ)上編制的,只有實(shí)物量指標(biāo),沒有價值量指標(biāo),無法直接為現(xiàn)金預(yù)算提供資料。預(yù)計生產(chǎn)量=預(yù)計銷售量+預(yù)計期末存量-預(yù)計期初存量。

(3)直接材料預(yù)算這個預(yù)算會涉及付現(xiàn)的條件,理解不難,就是計算要認(rèn)真哈。

(4)制造費(fèi)用預(yù)算分為變動制造費(fèi)用和固定制造費(fèi)用兩部分,變動制造費(fèi)用是以生產(chǎn)預(yù)算為基礎(chǔ)來編制的,固定制造費(fèi)用需要逐項進(jìn)行預(yù)計。

(5)產(chǎn)品成本預(yù)算,它是銷售預(yù)算、生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費(fèi)用預(yù)算的匯總,主要內(nèi)容是產(chǎn)品的單位成本和總成本。

(6)銷售及管理費(fèi)用預(yù)算,銷售費(fèi)用預(yù)算是以銷售預(yù)算為基礎(chǔ)編制的,為實(shí)現(xiàn)銷售預(yù)算而支付的費(fèi)用;而管理費(fèi)用多屬于固定成本,一般以實(shí)際開支為基礎(chǔ)。

每個預(yù)算編制的特點(diǎn)要理解,涉及例題的都看看表格中每個數(shù)字的由來。

【重點(diǎn)3】財務(wù)預(yù)算的編制,財務(wù)預(yù)算是綜合性預(yù)算,包括現(xiàn)金預(yù)算、利潤表預(yù)算和自從負(fù)債表預(yù)算。

(1)現(xiàn)金預(yù)算是最重要的一個預(yù)算,結(jié)構(gòu)要明白,注意支出中不包括還款支出與利息支。

(2)利潤表預(yù)算的編制,了解一下教材的例題。

(3)資產(chǎn)負(fù)債表預(yù)算,資產(chǎn)負(fù)債表預(yù)算與實(shí)際的資產(chǎn)負(fù)債表內(nèi)容、格式相同,只不過數(shù)據(jù)是反映預(yù)算期末的財務(wù)狀況。

4、做題

可是會考主觀題的哦,所以真的要好好做題,講義中08年的一個考題改編,這個題目真的必須必須要會做,要自己能獨(dú)立完成下來。當(dāng)然客觀題都得訓(xùn)練啊,考試,考試就是做題嘛,認(rèn)真做題。

難點(diǎn)章節(jié)被我們拿下的越來越多,剩下的內(nèi)容越來越少,不知道有多少童鞋是堅持到現(xiàn)在的,為自己點(diǎn)個贊吧,很厲害,勝利,在向我們招手,加油前進(jìn)!

特別推薦:2015注冊會計師《財務(wù)成本管理》學(xué)習(xí)筆記匯總

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號