中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 CPV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/CPV繼續(xù)教育|

我要選課

CPA考試CPA/CPV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

京會(huì)協(xié)專〔2023〕5號(hào)

特別提示:本提示僅供會(huì)計(jì)師事務(wù)所及相關(guān)從業(yè)人員在執(zhí)業(yè)時(shí)參考,不能替代相關(guān)法律法規(guī)、注冊(cè)會(huì)計(jì)師執(zhí)業(yè)準(zhǔn)則以及注冊(cè)會(huì)計(jì)師職業(yè)判斷。事務(wù)所及相關(guān)從業(yè)人員在執(zhí)業(yè)中需結(jié)合項(xiàng)目實(shí)際情況以及注冊(cè)會(huì)計(jì)師的職業(yè)判斷確定,不能直接照搬照抄。

2023年為國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則及國際可持續(xù)發(fā)展信息鑒證準(zhǔn)則元年。國際可持續(xù)準(zhǔn)則理事會(huì)(ISSB)2023年6月正式發(fā)布了兩項(xiàng)國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則(ISSB準(zhǔn)則),將于2024年1月1日正式生效,并規(guī)定企業(yè)的可持續(xù)披露報(bào)告應(yīng)與財(cái)務(wù)報(bào)告一并發(fā)布。2023年8月,國際審計(jì)與鑒證準(zhǔn)則理事會(huì)(IAASB)針對(duì)可持續(xù)發(fā)展信息鑒證發(fā)布了一項(xiàng)新準(zhǔn)則《國際可持續(xù)發(fā)展信息鑒證準(zhǔn)則第5000號(hào)——可持續(xù)發(fā)展信息鑒證業(yè)務(wù)的一般要求》(即ISSA 5000準(zhǔn)則)的征求意見稿。該準(zhǔn)則適用于所有的可持續(xù)發(fā)展主題以及所有的適當(dāng)報(bào)告框架。兩項(xiàng)ISSB準(zhǔn)則的發(fā)布和ISSA 5000準(zhǔn)則(征求意見稿)的制定,建立了國際權(quán)威的基線標(biāo)準(zhǔn),意味著以氣候信息披露為代表的可持續(xù)信息披露工作和鑒證工作正式邁入新紀(jì)元,由可持續(xù)披露與鑒證標(biāo)準(zhǔn)林立的時(shí)代逐漸邁入相對(duì)統(tǒng)一的準(zhǔn)則新時(shí)代。

國際統(tǒng)一的可持續(xù)信息披露標(biāo)準(zhǔn)已是眾望所歸,對(duì)可持續(xù)信息的鑒證將成為可持續(xù)信息披露的重要環(huán)節(jié)。可持續(xù)信息披露及其鑒證,預(yù)期未來都將逐步從自主走向強(qiáng)制。本提示主要介紹了國際可持續(xù)披露準(zhǔn)則及鑒證準(zhǔn)則(包括兩項(xiàng)ISSB準(zhǔn)則和ISSA 5000準(zhǔn)則)的核心內(nèi)容要求和新準(zhǔn)則實(shí)施對(duì)注冊(cè)會(huì)計(jì)師行業(yè)的影響。

一、國際可持續(xù)準(zhǔn)則理事會(huì)(ISSB)及ISSB準(zhǔn)則最新動(dòng)態(tài)

隨著經(jīng)濟(jì)社會(huì)以及科技的發(fā)展,“環(huán)境、社會(huì)和公司治理(ESG),或可持續(xù)發(fā)展信息”(下稱“ESG 信息”或“可持續(xù)發(fā)展信息”)相關(guān)的議題越來越得到投資者、市場(chǎng)以及社會(huì)公眾的關(guān)注,企業(yè)任何重大不符合社會(huì)責(zé)任的行為,例如企業(yè)不合規(guī)的污水排放或者不負(fù)責(zé)任的產(chǎn)品質(zhì)量問題等,都有可能在很短時(shí)間內(nèi)急劇傷害企業(yè)的價(jià)值、業(yè)務(wù)經(jīng)營乃至導(dǎo)致企業(yè)可能無法持續(xù)經(jīng)營。

財(cái)務(wù)信息對(duì)一個(gè)行業(yè)的重要性不言而喻,它反映了相關(guān)行業(yè)當(dāng)下的整體發(fā)展水平和信用能力,而以環(huán)境、社會(huì)和公司治理為代表的ESG因素,在財(cái)務(wù)信息的基礎(chǔ)上,對(duì)行業(yè)內(nèi)企業(yè)的戰(zhàn)略發(fā)展、運(yùn)營管理、企業(yè)文化、品牌聲譽(yù)等方面進(jìn)行了有效補(bǔ)充,客觀反映了企業(yè)長期可持續(xù)發(fā)展的能力和信用品質(zhì)。因此,ESG信息的披露不僅需要關(guān)注在企業(yè)本身,其更加強(qiáng)調(diào)利益相關(guān)方對(duì)于企業(yè)ESG管理的參與程度,以及企業(yè)、行業(yè)、產(chǎn)業(yè)與國家之間的協(xié)同合作,企業(yè)對(duì)戰(zhàn)略、運(yùn)營、財(cái)務(wù)和法律等方面披露的充分性,有利于與利益相關(guān)方信息對(duì)等,有助于解決企業(yè)自身,甚至產(chǎn)業(yè)鏈上所有關(guān)聯(lián)企業(yè)所面臨的ESG困境和挑戰(zhàn)。

為了給企業(yè)可持續(xù)發(fā)展信息披露提供必要的指引,全球不同組織提供了不同的披露框架、準(zhǔn)則、標(biāo)準(zhǔn)和指標(biāo),例如全球報(bào)告倡議組織(Global Reporting Initiative,GRI)、 可持續(xù)發(fā)展會(huì)計(jì)準(zhǔn)則委員會(huì)(Sustainability Accounting Standards Board,SASB)、氣候相關(guān)財(cái)務(wù)信息披露工作組(Task Force on Climate-related Financial Disclosures,TCFD)等。這些標(biāo)準(zhǔn)和指標(biāo)由不同機(jī)構(gòu)制定,側(cè)重點(diǎn)不同,企業(yè)采用不同標(biāo)準(zhǔn)披露的可持續(xù)發(fā)展信息之間缺乏一致性和可比性,不利于滿足各利益相關(guān)方在作出判斷時(shí)的信息需求。這種情況下市場(chǎng)急需一個(gè)通用的披露要求,以使得企業(yè)在披露時(shí)有據(jù)可依,并在一定范圍內(nèi)提供更加可比的信息(例如同行業(yè)的企業(yè))。

在2021年11月3日召開的《聯(lián)合國氣候變化框架公約》第26次締約方大會(huì)(COP26)上,國際財(cái)務(wù)報(bào)告準(zhǔn)則基金會(huì)(IFRS基金會(huì))正式宣布成立國際可持續(xù)準(zhǔn)則理事會(huì)(ISSB),負(fù)責(zé)制定《國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則》。

2023年6月26日, ISSB正式發(fā)布了首批兩份國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則的終稿,包括《國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則第1號(hào)——可持續(xù)相關(guān)財(cái)務(wù)信息披露一般要求》(以下簡稱“IFRS S1”或“一般要求準(zhǔn)則”)、《國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則第2號(hào)——?dú)夂蛳嚓P(guān)披露》(以下簡稱“IFRS S2”或“氣候披露準(zhǔn)則”)。

從ISSB宣布成立到發(fā)布首批披露準(zhǔn)則總共不到3年時(shí)間,其速度遠(yuǎn)快于其他國際財(cái)務(wù)報(bào)告準(zhǔn)則的制定過程,且準(zhǔn)則生效日和發(fā)布日之間的間隔時(shí)間也短于一般會(huì)計(jì)準(zhǔn)則,這些都顯示市場(chǎng)、投資者、社會(huì)公眾以及監(jiān)管者對(duì)于統(tǒng)一披露準(zhǔn)則的渴望。

主體須針對(duì)自2024年1月1日或以后日期開始的年度報(bào)告期間應(yīng)用IFRS S1和IFRS S2,允許提前采用。另外,在采用ISSB準(zhǔn)則的首個(gè)年度報(bào)告期間,主體無需在應(yīng)用IFRS S1和IFRS S2時(shí)披露可比信息,允許主體在發(fā)布相關(guān)財(cái)務(wù)報(bào)表之后才報(bào)告可持續(xù)發(fā)展相關(guān)財(cái)務(wù)披露。在首個(gè)年度報(bào)告期間,企業(yè)可以選擇僅披露氣候相關(guān)事項(xiàng),而不披露其他可持續(xù)事項(xiàng),但這種情況下并不意味著企業(yè)僅僅應(yīng)用IFRS S2,還應(yīng)同時(shí)應(yīng)用IFRS S1中的相關(guān)要求。

二、《國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則第1號(hào)——可持續(xù)相關(guān)財(cái)務(wù)信息披露一般要求》概覽

IFRS S1準(zhǔn)則由準(zhǔn)則、術(shù)語定義、應(yīng)用指引以及可持續(xù)性相關(guān)財(cái)務(wù)信息的定性特征四部分構(gòu)成,其中應(yīng)用指引針對(duì)準(zhǔn)則中的具體條款提供了進(jìn)一步的解釋或者示例,以協(xié)助使用者理解和應(yīng)用準(zhǔn)則中的要求。IFRS S1明確了準(zhǔn)則目標(biāo)、范圍、概念基礎(chǔ)以及核心內(nèi)容等幾部分,并針對(duì)每一部分提出了進(jìn)一步的明細(xì)要求。

(一)準(zhǔn)則目標(biāo) (Objective) (S1.1-4)

要求主體披露對(duì)于通用目的財(cái)務(wù)報(bào)告使用者決策(與向主體提供資源有關(guān))時(shí)有用的與可持續(xù)發(fā)展相關(guān)的風(fēng)險(xiǎn)和機(jī)遇的信息,這些風(fēng)險(xiǎn)和機(jī)遇可合理預(yù)期將對(duì)主體短期、中期或長期的現(xiàn)金流量、融資渠道及資本成本產(chǎn)生影響。

這些信息之所以對(duì)報(bào)告使用者做出決策是有用的,是因?yàn)橹黧w短期、中期、長期創(chuàng)造現(xiàn)金流的能力受到其利益相關(guān)方、所在社會(huì)、經(jīng)濟(jì)和價(jià)值鏈上的自然環(huán)境的影響。主體、相關(guān)資源、關(guān)系共同構(gòu)成其所處價(jià)值鏈系統(tǒng),主體對(duì)這些資源和關(guān)系的依賴及其對(duì)這些資源與關(guān)系的影響給主體帶來了與可持續(xù)相關(guān)的風(fēng)險(xiǎn)和機(jī)遇。

(二)范圍 (Scope) (S1.5-9)

IFRS S1適用于主體根據(jù)國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則和報(bào)告可持續(xù)性相關(guān)財(cái)務(wù)披露的情形。無論采用國際財(cái)務(wù)報(bào)告會(huì)計(jì)準(zhǔn)則或者其他會(huì)計(jì)準(zhǔn)則編制其通用目的財(cái)務(wù)報(bào)表,主體在編制和報(bào)告可持續(xù)性相關(guān)財(cái)務(wù)披露時(shí)都可以應(yīng)用本準(zhǔn)則。

(三)概念基礎(chǔ) (Conceptual foundations) (S1.10-24)

1.公允反映 (Fair presentation) (S1.11-16)

本準(zhǔn)則要求一份完整的可持續(xù)相關(guān)財(cái)務(wù)信息披露應(yīng)公允地反映所有合理預(yù)期會(huì)對(duì)主體產(chǎn)生影響的可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇。公允反映要求主體根據(jù)準(zhǔn)則中規(guī)定的原則,如實(shí)反映可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇。為實(shí)現(xiàn)公允反映,主體應(yīng)完整、中立、準(zhǔn)確地描述這些可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇。公允反映還要求主體披露的信息是(1)可比的、可驗(yàn)證的、及時(shí)的以及可理解的;以及(2)如果遵循準(zhǔn)則的具體要求作出的披露仍然無法滿足通用目的財(cái)務(wù)報(bào)告使用者的需求,主體需要提供額外的信息以幫助通用目的財(cái)務(wù)報(bào)告的使用者更好地理解可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇對(duì)主體的現(xiàn)金流量、融資渠道和資本成本在短、中、長期的影響。

2.重要性 (Materiality) (S1.17-19)

如果漏報(bào)、錯(cuò)報(bào)或掩蓋信息,合理預(yù)期將影響通用目的財(cái)務(wù)報(bào)告使用者基于這些報(bào)告做出決策,該信息就是重要的。其中重要性的概念以可持續(xù)發(fā)展信息對(duì)于主體的影響為基礎(chǔ)進(jìn)行考慮。

3.報(bào)告主體 (Reporting entity) (S1.20)

可持續(xù)相關(guān)財(cái)務(wù)信息披露應(yīng)與通用目的財(cái)務(wù)報(bào)表的報(bào)告主體相同(例如,如果報(bào)告主體是主體集團(tuán),應(yīng)包括母公司和合并范圍內(nèi)的子公司)。

4.關(guān)聯(lián)信息 (Connected information) (S1.21-24)

主體應(yīng)當(dāng)說明和解釋不同類別風(fēng)險(xiǎn)和機(jī)遇之間的關(guān)聯(lián)性,以及與通用目的財(cái)務(wù)報(bào)表中信息的關(guān)聯(lián)性。另外,IFRS S1還要求編制可持續(xù)相關(guān)財(cái)務(wù)信息披露時(shí)使用的數(shù)據(jù)、假設(shè)應(yīng)與財(cái)務(wù)報(bào)表盡可能保持一致,并且與財(cái)務(wù)報(bào)表采用一致的貨幣。

(四)核心內(nèi)容 (Core content) (S1.25-53)

IFRS S1的核心內(nèi)容包括治理、戰(zhàn)略、風(fēng)險(xiǎn)管理、指標(biāo)和目標(biāo)四個(gè)方面。

1.治理 (Governance) (S1.26-27)

治理方面信息披露的目標(biāo)是使通用目的財(cái)務(wù)報(bào)告使用者了解主體監(jiān)控、管理和監(jiān)督可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇時(shí)應(yīng)用的治理流程、控制措施和程序。為達(dá)成這一目標(biāo),主體應(yīng)披露負(fù)責(zé)監(jiān)督可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇的治理機(jī)構(gòu)或人員,具體包括:

? 主體的文件中如何描述治理機(jī)構(gòu)或人員與可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇披露相關(guān)的責(zé)任;

? 治理機(jī)構(gòu)或人員對(duì)于可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇的勝任能力;

? 治理機(jī)構(gòu)或人員獲悉可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇的方式和頻率;

? 治理機(jī)構(gòu)或人員如何考慮可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇;

? 治理機(jī)構(gòu)或人員如何監(jiān)督有關(guān)可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇的目標(biāo)設(shè)定并監(jiān)督實(shí)現(xiàn)目標(biāo)的過程,包括是否將相關(guān)績效指標(biāo)納入薪酬政策以及如何考量的要求等;

? 管理層在治理流程、控制措施和程序中的管理角色。

2.戰(zhàn)略 (Strategy) (S1.28-42)

戰(zhàn)略包括可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇、業(yè)務(wù)模式和價(jià)值鏈、策略以及決策、財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量以及韌性。戰(zhàn)略方面信息披露的目標(biāo)是使通用目的財(cái)務(wù)報(bào)告使用者了解主體為管理可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇所制定的戰(zhàn)略。

? 可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇 (Sustainability-related risks and opportunities)。應(yīng)披露可合理預(yù)期會(huì)影響主體發(fā)展前景的可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇,包括對(duì)可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇進(jìn)行描述,明確其可合理預(yù)期產(chǎn)生影響的時(shí)間范圍,以及解釋主體如何定義短期、中期和長期且該定義與時(shí)間范圍相關(guān)聯(lián)的方式。

? 業(yè)務(wù)模式和價(jià)值鏈 (Business model and value chain)。應(yīng)披露可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇對(duì)主體業(yè)務(wù)模式和價(jià)值鏈的當(dāng)前影響和預(yù)期影響,可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇集中的領(lǐng)域(例如地理區(qū)域、設(shè)施、資產(chǎn)類型)。

? 策略和決策 (Strategy and decision-making)。應(yīng)披露主體在其策略和決策中如何應(yīng)對(duì)以及計(jì)劃如何應(yīng)對(duì)可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇,包括在以前報(bào)告期披露的計(jì)劃的進(jìn)展情況、如何在風(fēng)險(xiǎn)和機(jī)遇之間權(quán)衡等信息(例如在決定新設(shè)經(jīng)營場(chǎng)所時(shí),主體可能已經(jīng)考慮了相關(guān)經(jīng)營對(duì)新址所在地環(huán)境的影響,以及對(duì)該社區(qū)創(chuàng)造就業(yè)機(jī)會(huì)等因素)。

? 財(cái)務(wù)狀況,經(jīng)營成果和現(xiàn)金流量 (Financial position, financial performance and cash flows)。應(yīng)披露可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇對(duì)主體報(bào)告期間當(dāng)期財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的影響;對(duì)主體短期、中期和長期財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的預(yù)期影響,以及主體如何將這些可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇反映在財(cái)務(wù)規(guī)劃中的定性和定量信息;基于主體管理可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇的策略,主體預(yù)期對(duì)于其財(cái)務(wù)狀況、經(jīng)營成果以及現(xiàn)金流量的短期、中期和長期影響等。

? 韌性 (Resilience)。應(yīng)披露與可持續(xù)相關(guān)風(fēng)險(xiǎn)有關(guān)的戰(zhàn)略和業(yè)務(wù)模式的韌性的評(píng)估,該分析可以是定性的,也可以是定量的(如適用),以使通用目的財(cái)務(wù)報(bào)告使用者能夠理解主體在面臨由可持續(xù)相關(guān)風(fēng)險(xiǎn)導(dǎo)致的不確定性時(shí),作出調(diào)整的能力。

3.風(fēng)險(xiǎn)管理 (Risk management) (S1.43-44)

披露的目標(biāo)是使通用目的財(cái)務(wù)報(bào)告使用者了解主體識(shí)別、評(píng)估、確定優(yōu)先議題和監(jiān)控可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇的流程(包括這些流程是否以及如何被整合至并影響主體的整體風(fēng)險(xiǎn)管理流程),以及評(píng)估主體的整體風(fēng)險(xiǎn)狀況及其整體風(fēng)險(xiǎn)管理流程。

為達(dá)成這兩個(gè)目標(biāo),主體應(yīng)披露其識(shí)別、評(píng)估、確定優(yōu)先議題和監(jiān)控可持續(xù)相關(guān)風(fēng)險(xiǎn)的流程和相關(guān)政策,具體包括:

? 所使用的輸入值和參數(shù);

? 主體是否以及如何使用情景分析識(shí)別可持續(xù)相關(guān)風(fēng)險(xiǎn);

? 主體如何評(píng)估這些風(fēng)險(xiǎn)影響的可能性、量級(jí)和性質(zhì);

? 主體是否以及如何確定可持續(xù)相關(guān)風(fēng)險(xiǎn)優(yōu)先議題;

? 主體如何監(jiān)控可持續(xù)相關(guān)風(fēng)險(xiǎn);

? 主體當(dāng)期采用的流程與上期相比是否發(fā)生變化等;

? 主體還應(yīng)披露其識(shí)別、評(píng)估、優(yōu)先考慮和監(jiān)控可持續(xù)相關(guān)機(jī)遇的流程,以及前述風(fēng)險(xiǎn)和機(jī)遇的管理流程如何融入主體的整體風(fēng)險(xiǎn)管理流程及其融入程度。

4.指標(biāo)和目標(biāo) (Metrics and targets) (S1.45-53)

披露的目標(biāo)是使通用目的財(cái)務(wù)報(bào)告使用者了解主體在可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇方面的業(yè)績,包括其在實(shí)現(xiàn)目標(biāo)方面所取得的進(jìn)展情況。目標(biāo)既包括主體設(shè)定的目標(biāo),也包括法律法規(guī)要求主體實(shí)現(xiàn)的目標(biāo)。主體披露的指標(biāo)應(yīng)包括特定行業(yè)內(nèi)與特定業(yè)務(wù)模式、活動(dòng)相關(guān)的指標(biāo)以及其他具有行業(yè)共同特征的指標(biāo)。

指標(biāo)的來源可能非常廣泛,當(dāng)國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則未提供具體要求的情況下,可以參考其他準(zhǔn)則,例如SASB基于行業(yè)的指標(biāo)以及ISSB其他非強(qiáng)制性指引、其他準(zhǔn)則制定機(jī)構(gòu)公告、其他可比主體使用的指標(biāo)、主體自己制定的指標(biāo)等。

如果指標(biāo)是主體自行設(shè)立的,則需要披露:

? 指標(biāo)是如何定義的,包括其是否通過調(diào)整國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則之外的來源而得出的;

? 指標(biāo)是否為絕對(duì)值、或是表現(xiàn)為與另一個(gè)指標(biāo)的相對(duì)值、還是定性的指標(biāo);

? 指標(biāo)是否由第三方驗(yàn)證,如是,由哪個(gè)機(jī)構(gòu)驗(yàn)證;

? 用于計(jì)算指標(biāo)的方法和輸入值,包括做出的重大假設(shè)和方法的局限性。

(五)一般要求 (General requirements) (S1.54-86)

一般要求主要包括指引來源、披露位置、報(bào)告時(shí)間、可比信息以及合規(guī)聲明等。

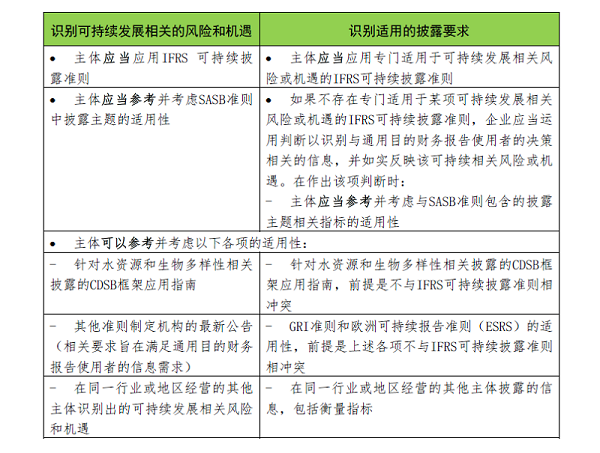

1.指引來源 (Sources of guidance)。準(zhǔn)則要求在識(shí)別可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇時(shí),應(yīng)采用國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則。當(dāng)該準(zhǔn)則缺乏相關(guān)規(guī)定或者主體有其他需要時(shí),主體(a)應(yīng)當(dāng)參考SASB準(zhǔn)則的規(guī)定,并考慮SASB中的要求是否適用于主體,(b)可以參考?xì)夂蚺稑?biāo)準(zhǔn)理事會(huì)(CDSB)框架應(yīng)用指引——水資源相關(guān)披露和CDSB框架應(yīng)用指引——生物多樣性相關(guān)披露;其他準(zhǔn)則制定機(jī)構(gòu)最新發(fā)布的旨在滿足通用目的財(cái)務(wù)報(bào)告使用者信息需求的公告;以及在同行業(yè)或地理區(qū)域經(jīng)營的主體識(shí)別的可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇。具體需要披露使用的披露要求、采用指引來源等。下表列示了有關(guān)指引來源的匯總信息。

2.披露位置 (Location of disclosure)。準(zhǔn)則要求可持續(xù)相關(guān)財(cái)務(wù)信息披露應(yīng)作為其通用目的財(cái)務(wù)報(bào)告的一部分,但對(duì)于信息在通用目的財(cái)務(wù)報(bào)告的特定位置并未作要求。可持續(xù)相關(guān)財(cái)務(wù)信息可在通用目的財(cái)務(wù)報(bào)告的不同位置進(jìn)行披露,具體取決于適用法規(guī)或其他要求。如果主體的通用目的財(cái)務(wù)報(bào)告包含管理層評(píng)論,則可在管理層評(píng)論部分披露可持續(xù)相關(guān)財(cái)務(wù)信息。另外,準(zhǔn)則所要求的信息可以通過交叉引用的方式納入,但交叉引用的信息與可持續(xù)相關(guān)財(cái)務(wù)信息披露的條款和時(shí)間必須相同,并且該種披露方式不會(huì)降低可持續(xù)相關(guān)財(cái)務(wù)信息披露的可理解性。

3.報(bào)告時(shí)間(Timing of reporting)。可持續(xù)相關(guān)財(cái)務(wù)信息應(yīng)與相關(guān)財(cái)務(wù)報(bào)表同時(shí)發(fā)布,且與財(cái)務(wù)報(bào)表的報(bào)告期間相同。準(zhǔn)則不強(qiáng)制要求披露中期可持續(xù)報(bào)告,是否發(fā)布中期報(bào)告取決于司法管轄區(qū)的具體要求。如主體被要求或選擇發(fā)布中期報(bào)告的,中期報(bào)告可以適當(dāng)簡化,旨在提供更新的信息。

4.可比信息 (Comparative information)。針對(duì)當(dāng)期披露的可持續(xù)相關(guān)指標(biāo),主體應(yīng)當(dāng)就本期報(bào)告中披露的金額披露上一報(bào)告期間的可比信息。如果披露描述性信息相關(guān)的可比信息有助于使用者理解當(dāng)期報(bào)告內(nèi)容,則主體應(yīng)披露這些描述性信息和可比信息。

5.合規(guī)聲明 (Statement of compliance)。如果主體的可持續(xù)相關(guān)財(cái)務(wù)信息披露完全符合IFRS S1的要求,則主體應(yīng)明確聲明其遵循了準(zhǔn)則的要求。

(六)判斷、計(jì)量不確定性和差錯(cuò) (Judgements, uncertainty and errors)

1.判斷 (Judgements)。主體應(yīng)披露其在編制可持續(xù)相關(guān)信息披露時(shí)作出的對(duì)所披露信息具有重大影響的判斷。

2.計(jì)量不確定性 (Measurement uncertainty)。主體應(yīng)識(shí)別披露的金額中涉及較高計(jì)量不確定性的項(xiàng)目,并就每一項(xiàng)目披露計(jì)量不確定性的來源、性質(zhì)以及影響不確定性的因素。

3.差錯(cuò)(Errors)。主體應(yīng)通過重述前期可比數(shù)據(jù)來更正重要前期差錯(cuò),除非不可行。

三、《國際財(cái)務(wù)報(bào)告可持續(xù)披露準(zhǔn)則第2號(hào)——?dú)夂蛳嚓P(guān)披露》(IFRS S2)概覽

IFRS S1是可持續(xù)發(fā)展信息披露的概況性準(zhǔn)則,對(duì)相關(guān)披露提出了一般性要求,適用于大部分的情況和披露主體。IFRS S2是針對(duì)主體披露其關(guān)于氣候相關(guān)風(fēng)險(xiǎn)和機(jī)遇的信息的準(zhǔn)則,便于使用者做出與向主體提供資源相關(guān)的決策,其中氣候相關(guān)風(fēng)險(xiǎn)可分為物理風(fēng)險(xiǎn)和轉(zhuǎn)型風(fēng)險(xiǎn)。主體需同時(shí)應(yīng)用IFRS S1和IFRS S2。

IFRS S2是對(duì)IFRS S1中的一般要求在氣候變化議題上的全面運(yùn)用,因此IFRS S2未再重復(fù)IFRS S1中概念基礎(chǔ)中的內(nèi)容,而直接進(jìn)入核心內(nèi)容部分。在核心內(nèi)容中的治理、戰(zhàn)略、風(fēng)險(xiǎn)管理、指標(biāo)和目標(biāo)等方面,IFRS S2和IFRS S1的主要內(nèi)容在很多方面高度一致,但是更加聚焦于氣候相關(guān)風(fēng)險(xiǎn)和機(jī)遇,并基于氣候相關(guān)風(fēng)險(xiǎn)和機(jī)遇的特征,提供了更多具體的要求。

1.治理。IFRS S2的治理披露要求被設(shè)計(jì)為與IFRS S1的要求高度一致,并規(guī)定如果主體對(duì)可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇的監(jiān)督是在整合基礎(chǔ)之上進(jìn)行的,則主體應(yīng)避免不必要的重復(fù)。

2.戰(zhàn)略。如IFRS S1 一樣,都包括可持續(xù)相關(guān)風(fēng)險(xiǎn)和機(jī)遇、業(yè)務(wù)模式和價(jià)值鏈、策略以及決策、財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量以及韌性。

但是在聚焦氣候變化相關(guān)風(fēng)險(xiǎn)和機(jī)遇方面,IFRS S2提出了更加具體和有針對(duì)性的披露要求。例如,主體在可持續(xù)相關(guān)風(fēng)險(xiǎn)與機(jī)遇應(yīng)對(duì)方面:IFRS S2要求將每項(xiàng)氣候相關(guān)的風(fēng)險(xiǎn)都分類為物理風(fēng)險(xiǎn)或轉(zhuǎn)型風(fēng)險(xiǎn);在披露氣候相關(guān)風(fēng)險(xiǎn)和機(jī)遇對(duì)主體戰(zhàn)略和決策的影響時(shí),應(yīng)包括主體是否以及如何計(jì)劃管理向低碳經(jīng)濟(jì)轉(zhuǎn)型的信息;在對(duì)氣候韌性的披露上,IFRS S2要求主體執(zhí)行情景分析。企業(yè)所采用的情景分析方法須與主體的具體情況相適應(yīng)。在提供定量信息時(shí),主體可披露單一金額或區(qū)間。IFRS S2還要求主體提供針對(duì)氣候相關(guān)情景分析的特定披露,包括主體使用的輸入值信息(例如,主體采用哪些氣候相關(guān)情景實(shí)施情景分析,這些具體情景的來源,以及實(shí)施的分析是否包括了對(duì)一系列不同的氣候相關(guān)情景的分析,以及主體采用的情景是否與最新國際氣候變化協(xié)定(現(xiàn)為《巴黎協(xié)定》)中的氣候相關(guān)情景相一致。

3.風(fēng)險(xiǎn)管理。與戰(zhàn)略類似,IFRS S2的風(fēng)險(xiǎn)管理披露要求雖然也與IFRS S1的要求非常相似,但仍然在情景分析上提出了更高的披露要求。如果情景分析法可以幫助企業(yè)識(shí)別氣候相關(guān)風(fēng)險(xiǎn)和機(jī)遇,則主體應(yīng)該披露其用于識(shí)別、評(píng)估、確定優(yōu)先議題時(shí)如何運(yùn)用情景分析法。

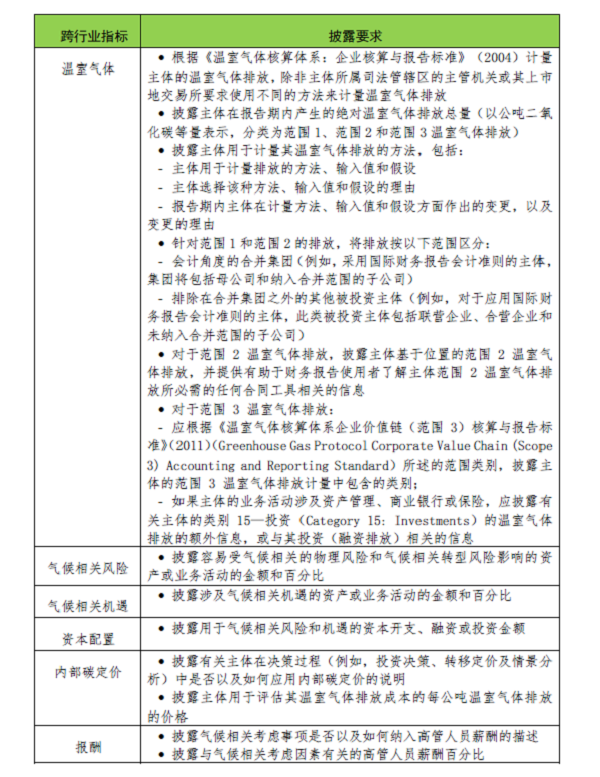

4.指標(biāo)和目標(biāo)。相比IFRS S1,IFRS S2在指標(biāo)和目標(biāo)方面也提出了針對(duì)氣候變化相關(guān)的更加具體的要求,例如針對(duì)溫室氣體、氣候變化相關(guān)轉(zhuǎn)型風(fēng)險(xiǎn)、氣候變化相關(guān)物理風(fēng)險(xiǎn)、資本配置、內(nèi)部碳定價(jià)等方面提出了明確的披露要求,主體是否以及如何將氣候變化因素納入管理層的薪酬考量,以及管理人員薪酬中與氣候變化因素相關(guān)的比例。

在氣候相關(guān)目標(biāo)方面,IFRS S2要求主體披露其設(shè)定的與氣候相關(guān)的定量或定性目標(biāo),還對(duì)氣候相關(guān)目標(biāo)和溫室氣體排放目標(biāo)進(jìn)行了區(qū)分,并相應(yīng)提出了披露要求。

在氣候相關(guān)指標(biāo)方面,IFRS S2要求披露跨行業(yè)類別相關(guān)的信息,旨在表明氣候相關(guān)風(fēng)險(xiǎn)和機(jī)遇的關(guān)鍵方面和驅(qū)動(dòng)因素,并提供關(guān)于氣候變化對(duì)主體潛在財(cái)務(wù)影響方面的見解。具體而言,IFRS S2要求披露根據(jù)《溫室氣體核算體系:企業(yè)核算與報(bào)告標(biāo)準(zhǔn)》(2004年)(Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard)計(jì)量的范圍1、范圍2和范圍3的溫室氣體排放核算與報(bào)告等信息,除非主體所在司法管轄區(qū)或上市地交易所要求使用不同的方法計(jì)量溫室氣體排放,并在此基礎(chǔ)上提出了一系列具體披露要求。下表匯總了氣候變化相關(guān)的指標(biāo)以及披露要求。

四、《國際可持續(xù)發(fā)展信息鑒證準(zhǔn)則第5000號(hào)——可持續(xù)發(fā)展信息鑒證業(yè)務(wù)的一般要求》(征求意見稿)概覽

1.背景

如前所述,針對(duì)可持續(xù)性信息的報(bào)告正迅速成為一個(gè)具有全球重要性的議題,也愈發(fā)成為各利益相關(guān)方在做出決策時(shí)考慮的關(guān)鍵因素之一,主體披露的可持續(xù)發(fā)展信息是否可靠,是許多利益相關(guān)方關(guān)注的問題。因此,各利益相關(guān)方越來越多地要求對(duì)可持續(xù)發(fā)展信息提供一定程度的保證,例如歐盟已經(jīng)頒布或提出強(qiáng)制性鑒證要求。

在此背景下,國際審計(jì)與鑒證準(zhǔn)則理事會(huì)(IAASB)于2022年與推動(dòng)提供可靠的可持續(xù)性信息和相關(guān)保證的利益相關(guān)方進(jìn)行了接觸。與這些主要利益相關(guān)方的接觸明確表明需要制定國際可持續(xù)報(bào)告的鑒證標(biāo)準(zhǔn),以降低全球鑒證標(biāo)準(zhǔn)不規(guī)范的風(fēng)險(xiǎn),并推動(dòng)一致的高質(zhì)量鑒證業(yè)務(wù),從而增強(qiáng)預(yù)期使用者對(duì)可持續(xù)報(bào)告的信心。利益相關(guān)方承認(rèn),《國際鑒證業(yè)務(wù)準(zhǔn)則第3000號(hào)(修訂版)——?dú)v史財(cái)務(wù)信息審計(jì)或?qū)忛喴酝獾蔫b證業(yè)務(wù)》(ISAE 3000 (修訂版) ),《國際鑒證業(yè)務(wù)準(zhǔn)則第3410號(hào)——溫室氣體排放報(bào)告鑒證業(yè)務(wù)》(ISAE 3410) 和《關(guān)于可持續(xù)和其他擴(kuò)展的外部報(bào)告鑒證業(yè)務(wù)的非權(quán)威指南 》 (EER 指南) 已被廣泛接受并且仍然適用,但仍有必要就可持續(xù)發(fā)展信息鑒證提供更具體和有針對(duì)性的鑒證準(zhǔn)則。

2023年8月,IAASB發(fā)布了《國際可持續(xù)發(fā)展信息鑒證準(zhǔn)則第5000號(hào)——可持續(xù)發(fā)展信息鑒證業(yè)務(wù)的一般要求》征求意見稿(以下簡稱“ISSA 5000 ED”)。2023年8月22日,中國注冊(cè)會(huì)計(jì)師協(xié)會(huì)(以下簡稱“中注協(xié)”)亦轉(zhuǎn)發(fā)該征求意見稿,鼓勵(lì)各利益相關(guān)方對(duì)征求意見稿提出意見,中注協(xié)意見征集的截止日為2023年11月1日。

ISSA 5000 ED旨在為可持續(xù)鑒證業(yè)務(wù)提供總體標(biāo)準(zhǔn),其以原則導(dǎo)向?yàn)榛A(chǔ),是一項(xiàng)全面的、自成體系的、可以獨(dú)立應(yīng)用的,針對(duì)可持續(xù)發(fā)展信息的鑒證準(zhǔn)則。

2.ISSA 5000 ED的總體適用情況:

? 適用于所有可持續(xù)發(fā)展主題和主題的所有方面;

? 適用于所有報(bào)告機(jī)制,即無論可持續(xù)發(fā)展議題作為整合報(bào)告、年度報(bào)告組成部分或一份單獨(dú)的報(bào)告;

? 適用于所有適當(dāng)?shù)呐稑?biāo)準(zhǔn),例如IFRS S1 和S2,以及GRI等;

? 同時(shí)包含與有限保證和合理保證相關(guān)的要求,并以表格的形式列示,以方便執(zhí)業(yè)者清晰理解兩者的區(qū)別,準(zhǔn)則中與合理保證相關(guān)的要求,以編號(hào)+R顯示,與有限保證相關(guān)的要求以編號(hào)+L顯示;

? ISSA 5000 ED僅適用于基于責(zé)任方認(rèn)定的業(yè)務(wù)(attestation engagement),不涉及直接報(bào)告業(yè)務(wù)(direct engagement);

? 職業(yè)會(huì)計(jì)師和其他執(zhí)業(yè)人員都可以應(yīng)用ISSA 5000 ED執(zhí)行可持續(xù)發(fā)展相關(guān)鑒證業(yè)務(wù),但具體適用情況需要根據(jù)各司法管轄區(qū)法律法規(guī)的要求確定,但無論是職業(yè)會(huì)計(jì)師還是其他執(zhí)業(yè)人員,均應(yīng)遵循國際職業(yè)會(huì)計(jì)師道德守則(包括國際獨(dú)立性要求)(以下簡稱“IESBA Code”)或者其他職業(yè)準(zhǔn)則或要求,但不能低于IESBA Code的要求;

? 此外,無論是職業(yè)會(huì)計(jì)師還是其他執(zhí)業(yè)人員,均應(yīng)遵循事務(wù)所質(zhì)量管理準(zhǔn)則的要求(ISQM 1)或其他要求,但不低于ISQM 1 的要求。

ISSA 5000 ED自身已經(jīng)構(gòu)成一套完整的針對(duì)可持續(xù)發(fā)展信息的鑒證準(zhǔn)則,相關(guān)要求涉及業(yè)務(wù)承接和保持開始,直至最終出具鑒證報(bào)告以及相關(guān)文件記錄的全過程,該準(zhǔn)則可以被獨(dú)立應(yīng)用于可持續(xù)發(fā)展信息鑒證業(yè)務(wù)。

3.ISSA 5000 ED的整體架構(gòu)和內(nèi)容

與其他國際審計(jì)準(zhǔn)則和鑒證準(zhǔn)則一樣,ISSA 5000 ED 的總體結(jié)構(gòu)也是包括準(zhǔn)則總體介紹、目標(biāo)、定義以及要求。在要求部分,ISSA 5000 ED涵蓋了可持續(xù)發(fā)展信息鑒證業(yè)務(wù)的全流程,包括:

? 按照ISSA 5000 ED執(zhí)行鑒證業(yè)務(wù)

? 鑒證業(yè)務(wù)的承接與保持

? 事務(wù)所(公司)層面的質(zhì)量管理

? 對(duì)舞弊和違反法律法規(guī)的考慮

? 與管理層、治理層和其他人員的溝通

? 底稿記錄

? 鑒證業(yè)務(wù)的前提條件

? 就鑒證業(yè)務(wù)約定達(dá)成一致

? 證據(jù)

? 計(jì)劃

? 風(fēng)險(xiǎn)程序(識(shí)別與評(píng)估風(fēng)險(xiǎn))

? 應(yīng)對(duì)重大錯(cuò)報(bào)風(fēng)險(xiǎn)

? 累積并考慮識(shí)別的錯(cuò)報(bào)

? 評(píng)估適用標(biāo)準(zhǔn)的描述

? 期后事項(xiàng)

? 管理層和治理層的書面聲明

? 其他信息

? 形成鑒證結(jié)論

? 編制鑒證報(bào)告

此外,ISSA 5000 ED在起草時(shí)參考了現(xiàn)行的ISAE 3000、 ISAE 3410、EER指南以及相關(guān)的國際審計(jì)準(zhǔn)則,例如ISA 220(對(duì)應(yīng)中國注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1101號(hào)——注冊(cè)會(huì)計(jì)師的總體目標(biāo)和審計(jì)工作的基本要求)、ISA 315(對(duì)應(yīng)中國注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1211號(hào)——重大錯(cuò)報(bào)風(fēng)險(xiǎn)的識(shí)別和評(píng)估)、ISA 330(對(duì)應(yīng)中國注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1231號(hào)——針對(duì)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)采取的應(yīng)對(duì)措施)、ISA 500 (對(duì)應(yīng)中國注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1301號(hào)——審計(jì)證據(jù))等中的部分要求,并基于可持續(xù)發(fā)展信息鑒證業(yè)務(wù)的特點(diǎn)進(jìn)行了細(xì)化。因此,對(duì)于職業(yè)會(huì)計(jì)師來說,理解ISSA 5000 ED中的要求和相關(guān)應(yīng)用指南并不困難,但是如何將準(zhǔn)則的要求落地到具體項(xiàng)目和具體程序,尚需要更多的指引、實(shí)務(wù)經(jīng)驗(yàn)和示例。

4.ISSA 5000 ED與ISAE 3000 以及ISAE 3410的關(guān)系

ISSA 5000 ED是一個(gè)總體性的準(zhǔn)則,涵蓋了可持續(xù)發(fā)展信息鑒證業(yè)務(wù)中所有要素相關(guān)的要求和應(yīng)用指南。因此,執(zhí)業(yè)人員在按照ISSA 5000執(zhí)行可持續(xù)發(fā)展信息鑒證項(xiàng)目時(shí)無需應(yīng)用 ISAE 3000 (修訂版)。

此外,針對(duì)ISAE 3410,IAASB的結(jié)論為,ISSA 5000 ED適用于所有可持續(xù)發(fā)展信息相關(guān)的鑒證業(yè)務(wù),除非執(zhí)業(yè)者只針對(duì)溫室氣體排放報(bào)表提供單一鑒證結(jié)論,這種情況下,執(zhí)業(yè)者仍應(yīng)采用ISAE 3410。

五、國際可持續(xù)披露準(zhǔn)則和鑒證準(zhǔn)則的實(shí)施對(duì)注冊(cè)會(huì)計(jì)師行業(yè)影響

1.注冊(cè)會(huì)計(jì)師可持續(xù)發(fā)展信息披露領(lǐng)域機(jī)遇

就A股上市公司而言, 2021年6月證監(jiān)會(huì)發(fā)布了《公開發(fā)行證券的公司信息披露內(nèi)容與格式準(zhǔn)則第2號(hào)—年度報(bào)告的內(nèi)容與格式(2021年修訂)》(以下簡稱《年報(bào)格式準(zhǔn)則(2021修訂)》),相較于證監(jiān)會(huì)2017年發(fā)布的年報(bào)格式準(zhǔn)則,《年報(bào)格式準(zhǔn)則(2021修訂)》進(jìn)一步明確了上市企業(yè)ESG信息披露標(biāo)準(zhǔn)和格式。從環(huán)境層面,《年報(bào)格式準(zhǔn)則(2021修訂)》不僅要求企業(yè)定性、定量的對(duì)排污信息進(jìn)行披露,還要求企業(yè)披露報(bào)告期內(nèi)因環(huán)境問題受到的行政處罰情況。此外,還鼓勵(lì)企業(yè)披露所采取的減少碳排放措施及減排效果,引導(dǎo)企業(yè)提高對(duì)環(huán)境保護(hù)及減排降碳的關(guān)注度。從社會(huì)層面,《年報(bào)格式準(zhǔn)則(2021修訂)》綜合我國目前經(jīng)濟(jì)發(fā)展?fàn)顩r,對(duì)信息披露要求進(jìn)行更新,比如將原本要求披露的“履行扶貧社會(huì)責(zé)任的情況”變更為“鞏固脫貧攻堅(jiān)、鄉(xiāng)村振興等工作情況”。從公司治理層面,《年報(bào)格式準(zhǔn)則(2021修訂)》提出了公司關(guān)鍵利益相關(guān)方的信譽(yù)及信用管理,完善企業(yè)內(nèi)部多維度監(jiān)管和定期審核評(píng)估,強(qiáng)化了企業(yè)對(duì)投資者的管理。

國資委在2022年5月27日發(fā)布的《提高央企控股上市公司質(zhì)量工作方案》也明確提到,“中央企業(yè)集團(tuán)公司要統(tǒng)籌推動(dòng)上市公司完整、準(zhǔn)確、全面貫徹新發(fā)展理念,進(jìn)一步完善環(huán)境、社會(huì)責(zé)任和公司治理(ESG)工作機(jī)制,提升ESG績效,在資本市場(chǎng)中發(fā)揮帶頭示范作用;立足國有企業(yè)實(shí)際,積極參與構(gòu)建具有中國特色的ESG信息披露規(guī)則、ESG績效評(píng)級(jí)和ESG投資指引,為中國ESG發(fā)展貢獻(xiàn)力量。推動(dòng)央企控股上市公司ESG專業(yè)治理能力、風(fēng)險(xiǎn)管理能力不斷提高;推動(dòng)更多央企控股上市公司披露ESG專項(xiàng)報(bào)告,力爭到2023年相關(guān)專項(xiàng)報(bào)告披露“全覆蓋”。”

國資委隨后發(fā)布了《關(guān)于轉(zhuǎn)發(fā)<央企控股上市公司ESG專項(xiàng)報(bào)告編制研究>的通知》。該通知為央企控股上市公司編制ESG報(bào)告提供了建議與參考:一是《中央企業(yè)控股上市公司ESG專項(xiàng)報(bào)告編制研究課題相關(guān)情況報(bào)告》作為總綱,介紹了課題研究背景、過程、成果、特點(diǎn)及預(yù)評(píng)估等內(nèi)容。二是《央企控股上市公司ESG專項(xiàng)報(bào)告參考指標(biāo)體系》為上市公司提供了最基礎(chǔ)的指標(biāo)參考。三是《央企控股上市公司ESG專項(xiàng)報(bào)告參考模板》提供了ESG專項(xiàng)報(bào)告的最基礎(chǔ)格式參考。

隨著市場(chǎng)、各利益相關(guān)方以及社會(huì)公眾對(duì)企業(yè)社會(huì)責(zé)任或可持續(xù)發(fā)展信息的關(guān)注,可持續(xù)發(fā)展信息在企業(yè)的各利益相關(guān)方作出決策時(shí)的作用越來越重要,同時(shí)統(tǒng)一的披露標(biāo)準(zhǔn)的出臺(tái),以及監(jiān)管要求的不斷提升,可以預(yù)計(jì)很快將會(huì)有更多的國內(nèi)企業(yè)自愿或基于供應(yīng)鏈要求披露可持續(xù)發(fā)展信息。

例如,銀保監(jiān)會(huì)于2022年發(fā)布的《銀行業(yè)保險(xiǎn)業(yè)綠色金融指引》中要求,“銀行保險(xiǎn)機(jī)構(gòu)應(yīng)當(dāng)制定針對(duì)客戶的環(huán)境、社會(huì)和治理風(fēng)險(xiǎn)評(píng)估標(biāo)準(zhǔn),對(duì)客戶風(fēng)險(xiǎn)進(jìn)行分類管理與動(dòng)態(tài)評(píng)估。銀行機(jī)構(gòu)應(yīng)將風(fēng)險(xiǎn)評(píng)估結(jié)果作為客戶評(píng)級(jí)、信貸準(zhǔn)入、管理和退出的重要依據(jù),并在貸款"三查"、貸款定價(jià)和經(jīng)濟(jì)資本分配等方面采取差別化的風(fēng)險(xiǎn)管理措施。保險(xiǎn)機(jī)構(gòu)應(yīng)將風(fēng)險(xiǎn)評(píng)估結(jié)果作為承保管理和投資決策的重要依據(jù),根據(jù)客戶風(fēng)險(xiǎn)情況,實(shí)行差別費(fèi)率。”由此可見,銀行保險(xiǎn)公司在客戶評(píng)級(jí)、信貸準(zhǔn)入等方面會(huì)更加重視企業(yè)的可持續(xù)發(fā)展情況,是否符合可持續(xù)發(fā)展趨勢(shì),而主體建立適當(dāng)?shù)目沙掷m(xù)發(fā)展相關(guān)的治理、策略、風(fēng)險(xiǎn)管理、目標(biāo)和指標(biāo),并及時(shí)可靠的向各利益相關(guān)方提供相關(guān)信息,直接關(guān)系到企業(yè)是否可以獲得融資以及融資成本等。

隨著市場(chǎng)、投資人、社會(huì)公眾和監(jiān)管機(jī)構(gòu)對(duì)于企業(yè)高質(zhì)量可持續(xù)發(fā)展信息披露的需求,以及可持續(xù)發(fā)展信息對(duì)于主體在獲取融資、客戶以及維護(hù)健康的供應(yīng)鏈方面的重要性,可以預(yù)見企業(yè),特別是上市公司編制和披露可持續(xù)發(fā)展信息的意愿會(huì)快速提升。同時(shí),隨著可持續(xù)發(fā)展信息在利益相關(guān)方?jīng)Q策中的作用和權(quán)重的提升,各利益相關(guān)方也會(huì)更加關(guān)注主體披露的可持續(xù)發(fā)展信息的質(zhì)量,是否真實(shí)反映了主體的實(shí)際情況,相應(yīng)的,獨(dú)立第三方對(duì)于這些信息的鑒證可以提升這些信息的可信度以及質(zhì)量,因此相關(guān)鑒證需求也會(huì)明顯提升。

2.目前A股上市公司社會(huì)責(zé)任報(bào)告披露和鑒證的情況

根據(jù)同花順數(shù)據(jù),截至2023年4月30日止,滬深A(yù)股上市公司共有4,871家(不含2023年首發(fā)上市),其中1,741家公司披露了2022年度“環(huán)境、社會(huì)及治理報(bào)告”(以下簡稱“社會(huì)責(zé)任報(bào)告”),占滬深A(yù)股上市公司的35.7%,其中只有極少數(shù)(共計(jì)98家)上市公司聘請(qǐng)第三方機(jī)構(gòu)對(duì)其社會(huì)責(zé)任報(bào)告進(jìn)行了鑒證。在此基礎(chǔ)上,我們選取了銀行和非銀行金融機(jī)構(gòu)2022年度社會(huì)責(zé)任報(bào)告披露和鑒證情況執(zhí)行了進(jìn)一步分析。

截至2023年4月30日止,滬深A(yù)股上市銀行共有38家,全部披露了社會(huì)責(zé)任報(bào)告,占比100%;88家非銀行金融機(jī)構(gòu)上市公司中,74家披露了社會(huì)責(zé)任報(bào)告,占比84.1%,均明顯高于A股上市公司披露的比例。在鑒證方面,23家上市銀行聘請(qǐng)第三方機(jī)構(gòu)對(duì)其社會(huì)責(zé)任報(bào)告進(jìn)行了鑒證,占比60.5%, 8家非銀行金融機(jī)構(gòu)聘請(qǐng)第三方機(jī)構(gòu)對(duì)其社會(huì)責(zé)任報(bào)告進(jìn)行了鑒證,占比僅為10.8%。31份鑒證報(bào)告中,25份由會(huì)計(jì)師事務(wù)所按照ISAE 3000執(zhí)行鑒證業(yè)務(wù),并出具有限保證的鑒證意見;6份由其他鑒證機(jī)構(gòu)按照或參照AA1000 V3執(zhí)行了鑒證業(yè)務(wù),執(zhí)行中級(jí)審查驗(yàn)證。此外,31份鑒證報(bào)告中,8份報(bào)告的鑒證對(duì)象是上市公司的社會(huì)責(zé)任報(bào)告,其中2份由會(huì)計(jì)師事務(wù)所出具,6份由其他鑒證機(jī)構(gòu)出具;23份報(bào)告的鑒證對(duì)象只為上市公司社會(huì)責(zé)任報(bào)告中選定的部分關(guān)鍵指標(biāo),全部為會(huì)計(jì)師事務(wù)所出具。扣除上述上市金融機(jī)構(gòu)之后,聘請(qǐng)第三方對(duì)其社會(huì)責(zé)任報(bào)告出具鑒證報(bào)告的比例不足5%。另外,大部分鑒證對(duì)象并非社會(huì)責(zé)任報(bào)告中的全部信息,而通常只為部分由上市公司與鑒證方協(xié)商確定的部分關(guān)鍵指標(biāo),且選定的關(guān)鍵指標(biāo)的數(shù)量在不同主體之間也存在較大差異,多的有幾十項(xiàng),少的只有幾項(xiàng),但實(shí)際上這些上市公司確定的關(guān)鍵指標(biāo)對(duì)于報(bào)告使用者而言是否也是對(duì)其作出決策有用的關(guān)鍵指標(biāo),還有待觀察。

除ISAE 3000之外,ISAE 3410為IAASB發(fā)布的針對(duì)溫室氣體鑒證業(yè)務(wù)的專門準(zhǔn)則。但是從前述我們閱讀的社會(huì)責(zé)任報(bào)告及其鑒證報(bào)告中,尚未有按照ISAE 3410執(zhí)行的針對(duì)溫室氣體排放的鑒證業(yè)務(wù)。

3.可持續(xù)發(fā)展信息鑒證業(yè)務(wù)的難點(diǎn)

企業(yè)的財(cái)務(wù)報(bào)表是基于明確的編制基礎(chǔ)編制的,是企業(yè)生產(chǎn)經(jīng)營鏈條的完整反映,存在嚴(yán)密的、高度邏輯性的內(nèi)在關(guān)聯(lián),數(shù)據(jù)之間可以相互支持和印證,且最后應(yīng)該反映企業(yè)總體的財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。注冊(cè)會(huì)計(jì)師基于審計(jì)準(zhǔn)則的要求對(duì)財(cái)務(wù)報(bào)表整體發(fā)表審計(jì)意見。而可持續(xù)發(fā)展信息更加多樣,信息之間缺乏內(nèi)在的聯(lián)系并具有一定的前瞻性,例如某需要利用水資源進(jìn)行經(jīng)營的主體,預(yù)計(jì)開展的某些活動(dòng)是否會(huì)對(duì)水資源產(chǎn)生影響,而這些對(duì)于水資源的影響反過來是否又會(huì)影響該主體的經(jīng)營等。這些都對(duì)可持續(xù)發(fā)展信息的鑒證提出了更高的要求,包括如何在鑒證團(tuán)隊(duì)中配置具有不同專業(yè)勝任能力的人員;針對(duì)每一項(xiàng)獨(dú)立的信息,如何應(yīng)用重要性的概念;針對(duì)每一項(xiàng)獨(dú)立的信息,設(shè)計(jì)和執(zhí)行有針對(duì)性的鑒證程序等。

4.注冊(cè)會(huì)計(jì)師在可持續(xù)發(fā)展信息披露咨詢和鑒證領(lǐng)域的優(yōu)勢(shì)、短板和準(zhǔn)備

注冊(cè)會(huì)計(jì)師作為財(cái)務(wù)、審計(jì)領(lǐng)域相關(guān)的專業(yè)人士,在財(cái)務(wù)報(bào)表審計(jì)和內(nèi)部控制審計(jì)方面都具有豐富的經(jīng)驗(yàn),對(duì)企業(yè)財(cái)務(wù)信息、財(cái)務(wù)系統(tǒng)和內(nèi)部控制流程都具有廣泛的知識(shí)和理解,能夠基于這些經(jīng)驗(yàn)和知識(shí)協(xié)助企業(yè)搭建用于收集、管理、復(fù)核可持續(xù)發(fā)展相關(guān)的內(nèi)部流程和控制體系,協(xié)助企業(yè)識(shí)別與可持續(xù)發(fā)展相關(guān)風(fēng)險(xiǎn)和機(jī)遇,并將它們與企業(yè)的財(cái)務(wù)信息進(jìn)行關(guān)聯(lián)。另外,在鑒證方面,現(xiàn)行的國際鑒證準(zhǔn)則ISAE 3000已經(jīng)被廣泛應(yīng)用于除歷史財(cái)務(wù)信息審計(jì)和審閱之外的其他鑒證業(yè)務(wù),為注冊(cè)會(huì)計(jì)師提供了清晰的要求和相關(guān)應(yīng)用指引,并且注冊(cè)會(huì)計(jì)師在實(shí)際執(zhí)業(yè)中形成了系統(tǒng)的方法論和鑒證方法,例如如何檢查文件,代表性的抽樣等。此外,注冊(cè)會(huì)計(jì)師作為被嚴(yán)格監(jiān)管的行業(yè),已經(jīng)建立了有效的事務(wù)所質(zhì)量管理體系、遵循了相關(guān)職業(yè)道德要求,包括嚴(yán)格的獨(dú)立性要求,這些都為注冊(cè)會(huì)計(jì)師提供高質(zhì)量的鑒證服務(wù),以及滿足相關(guān)準(zhǔn)則要求提供了堅(jiān)實(shí)的基礎(chǔ)。

此外,正在征求意見的ISSA 5000 ED亦是基于現(xiàn)行的鑒證準(zhǔn)則和審計(jì)準(zhǔn)則起草的,相關(guān)要求、流程以及特定用語對(duì)于注冊(cè)會(huì)計(jì)師來說都很熟悉,也使得注冊(cè)會(huì)計(jì)師相比其他執(zhí)業(yè)人員更能夠領(lǐng)會(huì)準(zhǔn)則要求,并快速落地實(shí)施。

但是,注冊(cè)會(huì)計(jì)師在可持續(xù)發(fā)展信息披露方面的短板也是顯而易見的,這些短板源于可持續(xù)發(fā)展信息包含的內(nèi)容更加廣泛,并且大部分都并非注冊(cè)會(huì)計(jì)師的專業(yè)領(lǐng)域,例如溫室氣體排放在不同行業(yè)如何計(jì)量和考慮、如何考慮企業(yè)行為對(duì)于水資源的影響,以及水資源變化對(duì)于企業(yè)經(jīng)營的影響;如何考慮企業(yè)行為對(duì)生物多樣性的影響;不同行業(yè)中,員工福利和安全生產(chǎn)的側(cè)重點(diǎn)等,這些都與注冊(cè)會(huì)計(jì)師現(xiàn)有的知識(shí)體系相去甚遠(yuǎn)。會(huì)計(jì)師事務(wù)所如果想要在可持續(xù)發(fā)展信息披露領(lǐng)域有所作為,必須要盡快彌補(bǔ)這一知識(shí)和經(jīng)驗(yàn)上的短板,可以通過內(nèi)部學(xué)習(xí)、對(duì)現(xiàn)有人員進(jìn)行培訓(xùn)、開發(fā)相關(guān)工具(例如基于不同標(biāo)準(zhǔn)的可持續(xù)發(fā)展信息披露核對(duì)表)、針對(duì)不用信息的鑒證程序和方法論等、招聘具有可持續(xù)發(fā)展信息披露專業(yè)知識(shí)和經(jīng)驗(yàn)的人員、與具有可持續(xù)發(fā)展信息披露專業(yè)知識(shí)和經(jīng)驗(yàn)的機(jī)構(gòu)合作,考慮利用這些專業(yè)機(jī)構(gòu)作為注冊(cè)會(huì)計(jì)師的專家,開展相關(guān)業(yè)務(wù)等方式,達(dá)到彌補(bǔ)知識(shí)和經(jīng)驗(yàn)短板的目的。

為應(yīng)對(duì)各利益相關(guān)方對(duì)于可持續(xù)發(fā)展信息披露和鑒證方面的需求,會(huì)計(jì)師事務(wù)所可以盡快根據(jù)本事務(wù)所的具體情況,制定與可持續(xù)發(fā)展信息披露和鑒證相關(guān)的總體策略,確定發(fā)力點(diǎn),并基于總體策略,在能力培養(yǎng)、人才招募和儲(chǔ)備,以及完善內(nèi)部程序方面作出相應(yīng)行動(dòng)。具體可包括:

(1)從業(yè)務(wù)和市場(chǎng)方面,發(fā)揮專業(yè)機(jī)構(gòu)的優(yōu)勢(shì),積極參與專業(yè)研討會(huì)等公開活動(dòng),與高校、券商、風(fēng)投等機(jī)構(gòu)開展協(xié)作,挖掘客戶需求。

(2)從人力資源管理方面,加強(qiáng)人才籌備和服務(wù)能力建設(shè),組建專門的業(yè)務(wù)部門或?qū)<覉F(tuán)隊(duì)為雙碳經(jīng)濟(jì)、綠色經(jīng)濟(jì)及企業(yè)的可持續(xù)發(fā)展提供綜合服務(wù)。

(3)從知識(shí)資源儲(chǔ)備方面,加強(qiáng)可持續(xù)披露準(zhǔn)則及ESG監(jiān)管要求的跟蹤,研究落地實(shí)施的風(fēng)險(xiǎn)與應(yīng)對(duì)措施,建立ESG鑒證方面的創(chuàng)新業(yè)務(wù)的技術(shù)標(biāo)準(zhǔn)體系和質(zhì)量管理流程。

綜上,國際上全球統(tǒng)一的可持續(xù)信息披露準(zhǔn)則及相應(yīng)鑒證準(zhǔn)則的制定及制定機(jī)構(gòu)均逐漸明朗,可持續(xù)發(fā)展信息披露和鑒證是大勢(shì)所趨,也是注冊(cè)會(huì)計(jì)師在財(cái)務(wù)報(bào)表審計(jì)之外的重要的潛在業(yè)務(wù),注冊(cè)會(huì)計(jì)師需要積極準(zhǔn)備、提前布局,以把握未來更多的可持續(xù)發(fā)展信息披露及鑒證領(lǐng)域的業(yè)務(wù)機(jī)會(huì)。

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)