中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

一、前言

從今天開始和大家一起分享有關(guān)《審計》科目第二編第七章的學習筆記,第七章是第二編的第一章,學習難度較大,大家跟著我一起來看看吧。

二、本章學習方法

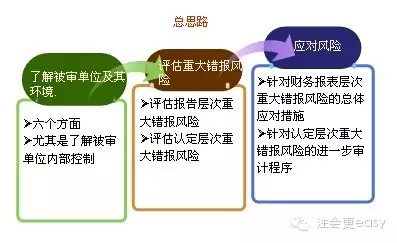

從第二編開始,就需要我們建立審計思維,可以采用“假如我是注冊會計師”的方法來學習,本編有兩章,分別介紹了風險評估和風險應(yīng)對,先來看看學習總體的思路:

從上面的圖可以看出,第一步到第三步是環(huán)環(huán)相扣的,而第七章風險評估主要介紹了審計測試流程的“上游”,即了解被審計單位及其環(huán)境和評估重大錯報風險。下面我們就一起來學習總結(jié)一下吧。

1、預(yù)習

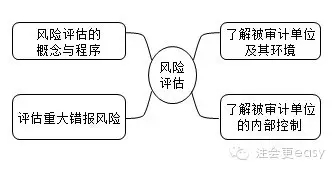

建議大家還是先看一下老師的講義為好,或者看看徐永濤老師的這個思維導(dǎo)圖:

看完這個圖,很顯然這章有四個考點,想知道考點怎么考,怎么學,聽了課程就知道了。再此不做講述了。

2、聽課&講義

本章學習必須要聽課,聽課必須學會理解審計思維,本章用最簡單的一句話來描述就是:注冊會計師通過風險評估程序來了解被審計單位及其環(huán)境,目的是用來評估重大錯報風險。如果在聽課和學習之前建立這樣的審計思維,這章學習效率將會大大的提高,你聽課的時候就會明白為什么要學這些內(nèi)容,這些內(nèi)容具體是做什么的。

對于本章的講義,建議大家要多看,教材也要多看,本章教材雖然只有近40頁,沒有達到十分之一,但是考試地位卻是大大相反的,我記得某位老師說過,這章和第八章風險應(yīng)對每年肯定出綜合題,對于這章的講義和教材看10遍也不為過,本人親自體驗過,記得我備考審計的時候,這兩章是看了不下十遍的,教材都翻成兩半了,最后考試審計也是一次性通過的,所以輔導(dǎo)老師給我們都是苦口婆心來講的,需要我們認真對待課件,認真對待老師講過的每句話。

3、關(guān)于本章的學習方法和學習技巧

本章處處是考點,處處是重點,需要大家全面復(fù)習和掌握,下面我給大家舉例一些容易混淆的知識點:

(1)穿行測試和重新執(zhí)行的區(qū)別

穿行測試是注冊會計師為了驗證以前程序獲取的有關(guān)內(nèi)部控制信息而實行的程序,比如進一步了解銷售和收款循環(huán)的內(nèi)部控制情況,注冊會計師會抽取幾筆銷售業(yè)務(wù),檢查這幾筆業(yè)務(wù)在整個會計系統(tǒng)留下的有關(guān)原始憑證,從而能夠掌握相關(guān)內(nèi)部控制的設(shè)計以及執(zhí)行情況,但這其中在通常情況下并不涉及對內(nèi)部控制由現(xiàn)行的確定。

重新執(zhí)行是對內(nèi)部控制程序重新過一遍,測試其是否得到有效執(zhí)行,也就是說,不是檢查已有的憑證或記錄,而是會產(chǎn)生新的證據(jù)。也可以用于實質(zhì)性程序,比如注冊會計師按照被審計單位相關(guān)內(nèi)部控制制度的規(guī)定,重新編制銀行存款余額調(diào)節(jié)表,來驗證相應(yīng)內(nèi)部控制是否有效運行。

兩者的區(qū)別有:穿行測試主要是用在了解內(nèi)部控制時使用,而重新執(zhí)行主要是在控制測試程序中使用,而重新執(zhí)行是一項具體的審計程序,而穿行測試是多種審計程序的綜合運用。

(2)預(yù)防性控制和檢查性控制的區(qū)別

預(yù)防性控制就是不想讓你有犯錯的機會;檢查性控制就是如果你犯錯了一定得把你糾出來。舉例:對于我們的健康,鍛煉就是預(yù)防性的,醫(yī)院就是檢查性的。

(3)對風險評估的修正的理解

評估重大錯報風險與了解被審計單位及其環(huán)境一樣,也是一個連續(xù)和動態(tài)地收集、更新與分析信息的過程,貫穿于整個審計過程的始終。

A注冊會計師對重大錯報風險的評估可能基于預(yù)期控制運行有效這一判斷,即相關(guān)控制可以防止或發(fā)現(xiàn)并糾正認定層次的重大錯報。(初評)

B在測試控制運行的有效性時,注冊會計師獲取的證據(jù)可能表明相關(guān)控制在被審計期間并未有效運行。(再評)

C在實施實質(zhì)性程序后,注冊會計師可能發(fā)現(xiàn)錯報的金額和頻率比在風險評估時預(yù)計的金額和頻率要高。(終評)

如果通過實施進一步審計程序獲取的審計證據(jù)與初始評估獲取的審計證據(jù)相矛盾,注冊會計師應(yīng)當修正風險評估結(jié)果,并相應(yīng)修改原計劃實施的進一步審計程序。

(4)如何理解“合規(guī)”性內(nèi)部控制。

舉例說明,為了保證企業(yè)的員工能夠在規(guī)定的時間內(nèi)入廠工作,企業(yè)設(shè)立了指紋機進行考勤,那么這就是一種合規(guī)性內(nèi)部控制。

(5)對幾個審計程序概念的理解

在初次接觸審計科目的時候,大家總會被有關(guān)審計程序搞的暈頭轉(zhuǎn)向,下面就幾個審計程序概念說一下自己對它們的理解:

一般在教材能接觸到的審計程序有:“追加必要的審計程序”、“修改審計程序”、“實施進一步審計程序”、“替代審計程序”、“擴大審計測試的范圍”等。審計程序就是注冊會計師為了實現(xiàn)相應(yīng)的審計目標而執(zhí)行的審計工作的總和,從大的方面講,審計程序包括風險評估程序和進一步審計程序,進一步審計程序又包括了細節(jié)測試和實質(zhì)性分析程序,整理歸納可以理解如下:

A替代審計程序主要是針對“主程序”而言的,比如無法執(zhí)行監(jiān)盤程序,則要執(zhí)行替代程序;再比如無法執(zhí)行函證程序,則要執(zhí)行替代程序。

B追加必要的審計程序是指的在原有基礎(chǔ)上更換其他的程序繼續(xù)進行審計,比如重大錯報金額接近重要性水平,則可以執(zhí)行追加必要的審計程序。

C擴大審計測試的范圍實際上就是增加樣本量,比如重大錯報金額超過重要性水平,則可以擴大審計測試的范圍。

D修改實質(zhì)性程序性質(zhì)就是指更換審計程序的種類,比如一開始是檢查文件記錄,現(xiàn)在可以執(zhí)行重新計算。

上面挑選了部分知識點給大家做了簡單的分析,對于本章還有很多的重要知識點,希望大家逐一完善。

4、做題、總結(jié)

本章的學習,大家可以拿著白紙和筆,一邊回憶一邊動手畫老師講義或者課件里的思維導(dǎo)圖,畫的過程就是復(fù)習的過程;還可以自己總結(jié)、改進,制作更適合自己的圖表;也許大家在日常工作、生活中遇到和講課案例相似的情景,會回憶起老師講課時的經(jīng)典案例,也就能夠順便復(fù)習一下相關(guān)知識點。還可以在每天睡覺前還習慣性地回憶一遍當天的聽課內(nèi)容。回憶課堂內(nèi)容是一種比較方便和快速的課后復(fù)習方法。

為了考試,必須讓自己轉(zhuǎn)型升級,一起開啟學霸學習模式,一起來做學霸吧!

特別推薦:[學渣福利]2015注冊會計師考試《審計》學習筆記匯總

培訓網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號