三、計算問答題

本題型共4小題24分。其中一道小題可以選用中文或英文解答,請仔細閱讀答題要求。如使用英文解答,須全部使用英文,答題正確的,增加5分。本題型最高得分為29分。涉及計算的,要求列出計算步驟。

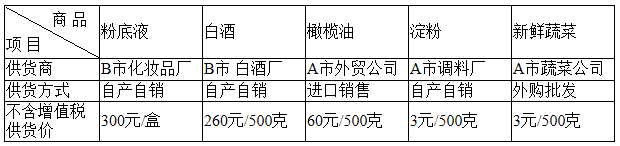

1.(本小題6分。)張女士為A市甲超市財務管理人員,她從2014年1月份開始建立家庭消費電子賬,6月份從甲超市購買了下列商品:

(1)粉底液一盒,支出400元。

(2)白酒1 000克,支出640元。

(3)食品支出1 010元,其中:橄欖油2 500克,支出400元;淀粉1 000克,支出10元;新鮮蔬菜50千克,支出600元。

同時她對部分商品的供貨渠道和價格進行了追溯,主要數據如下表:

(其他相關資料:化妝品的消費稅稅率為30%,白酒消費稅稅率20%加0.5元/500克。)

(1)計算甲超市銷售給張女士粉底液的增值稅銷項稅額。

(2)計算甲超市銷售給張女士白酒的增值稅銷項稅額。

(3)計算甲超市銷售給張女士食品的增值稅銷項稅額。

(4) 計算張女士購買粉底液支出中包含的消費稅稅額,并確定消費稅的納稅人和納稅地點。

(5)計算張女士購買白酒支出中包含的消費稅稅額,并確定消費稅的納稅人和納稅地點。

2.(本小題6分,可以選用中文或英文解答,如使用英文解答,須全部使用英文,答題正確的,增加5分,最高得分為11分。)某市一民營客運公司組織優秀員工50人赴深港五日游,公司用自有客車將他們送至深圳某口岸,然后委托可從事跨境業務的深圳甲旅游公司承接后面的行程,按每人8 000元共支付給甲旅游公司旅游費40萬元。甲公司發生的支出如下:

(1)向深圳乙車行租賃了兩輛擁有深港兩地運營牌照的大巴用于在香港的運輸,均由乙車行配備司機,共支付10萬元。

(2)支付給香港旅游公司在香港接團費用9萬元。

(3)支付深圳門票費4萬元、食宿費5萬元、購買旅游保險2萬元、導游工資2萬元。

(其他相關資料:客運公司同期所出售的由其所在地至深圳某口岸的客票票價為每人200元,所有經營主體非小規模納稅人,當月無可抵扣進項稅額。)

根據上述資料,按照下列序號計算回答問題,每問需計算出合計數。

(1)計算甲旅游公司取得旅游收入應繳納的營業稅,并請說明其計稅依據確定的理由。

(2)乙車行取得的租車收入是否需要繳納增值稅或營業稅?請說明理由。如需要,請計算其應納稅額。

(3)該民營客運公司用自有客車將員工運送至深圳口岸是否需要繳納增值稅或營業稅?請說明理由。如需要,請計算其應納稅額。

(4)甲旅游公司在計算繳納營業稅時就其境外支付的可扣除部分,應向主管稅務機關提交何種材料?若稅務機關有疑義,還應補充提交何種材料?

3.(本小題6分。)甲企業2013年度發生部分經營業務如下:

(1)1月份取得國有土地4 000平方米,簽訂了土地使用權出讓合同,記載的出讓金額為4 000萬元,并約定當月交付;然后委托施工企業建造倉庫,工程4月份竣工,5月份辦妥了驗收手續。該倉庫在甲企業賬簿“固定資產”科目中記載的原值為9 500萬元。

(2)3月份該企業因為生產規模擴大,購置了乙企業的倉庫1棟,產權轉移書據上注明的交易價格為1 200萬元,在企業“固定資產”科目上記載的原值為1 250萬元,取得了房屋權屬證書。

(其它相關資料:已知當地省政府規定的房產稅計算余值的扣除比例為30%,契稅稅率4%,城鎮土地使用稅稅率20元/平方米,產權交易印花稅稅率0.5‰。)

根據上述資料,按照下列序號計算回答問題。

(1)計算業務(1)甲企業應繳納的契稅、印花稅。

(2)計算業務(1)甲企業2013年應繳納的房產稅、城鎮土地使用稅。

(3)計算業務(2)甲企業應繳納的契稅、印花稅。

(4)計算業務(2)甲企業2013年應繳納的房產稅。

4.(本小題6分。)中國公民王某在國內一家企業工作,2014年上半年取得的收入情況如下:

(1)每月工資總額5 300元,含個人繳付的年金500元和按照規定繳付的“五險一金”800元。

(2)1月取得2013年度年終獎48 000元。

(3)3月承租市區房屋1套,每月支付租金2 000元;5月將該房屋轉租,每月取得轉租收入4 000元,并按規定繳納了營業稅、城市維護建設稅和教育費附加(不考慮其它稅費),當月還發生房屋修繕費用1 000元,取得裝修公司正式發票。

(相關資料:該企業從2014年開始實行企業年金補充養老制度,王某所在城市上一年度職工月平均工資為3 500元。王某本年度取得的工資與上年度相同。)

附:工資薪金所得個人所得稅稅率表

|

級數 |

全月含稅應納稅所得額 |

稅率(100%) |

速算扣除數 |

|

1 |

不超過1 500元的 |

3 |

0 |

|

2 |

超過1 500~4 500元的部分 |

10 |

105 |

|

3 |

超過4 500~9 000元的部分 |

20 |

555 |

|

4 |

超過9 000~35 000元的部分 |

25 |

1 005 |

|

5 |

超過35 000~55 000元的部分 |

30 |

2 755 |

|

6 |

超過55 000~80 000元的部分 |

35 |

5 505 |

|

7 |

超過80 000元的部分 |

45 |

13 505 |

根據上述資料,按照下列序號計算回答問題,每問需計算合計數。

(1)計算企業年金個人繳費工資計稅基數。

(2)計算王某上半年工資收入應繳納的個人所得稅。

(3)計算王某領取年終獎應繳納的個人所得稅。

(4)計算王某5月份轉租房屋應繳納的個人所得稅。

京公網安備 11010802024103號

京公網安備 11010802024103號